![]()

Folha de S. Paulo, 22 agosto 2022

Por Quê? 25 agosto 2022

Novos casos de Covid, crise no setor imobiliário e ondas de calor prejudicam o país

Otaviano Canuto

Membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp

Números da economia chinesa divulgados desde o início do mês mostram uma desaceleração em seu crescimento. Novos surtos de Covid-19 no contexto da política de Covid zero, a queda do setor imobiliário e ondas de calor vêm segurando o ritmo da recuperação econômica do país.

As estimativas de crescimento do PIB (Produto Interno Bruto) de vários bancos internacionais para a segunda maior economia do mundo, neste ano, foram recentemente revistas para patamares entre 2,5% e 3,3%. A produção industrial cresceu apenas 3,8% em julho em relação ao ano anterior, bem abaixo das expectativas de 4,5%.

Um verão excepcionalmente quente e seco vem estressando o fornecimento de eletricidade e levando a cortes de produção em certas províncias e em alguns setores onde o uso de energia é intenso.

A crise no setor imobiliário da China continua prejudicando o desempenho econômico. Habitação é um componente importante do investimento fixo. Cresceu apenas 5,7% nos primeiros sete meses do ano, em comparação com o mesmo período de 2021. No ano passado, esse número foi 10,3% maior em termos anuais a partir de julho.

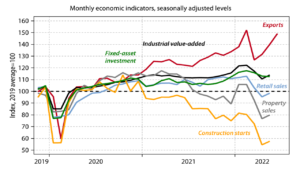

Por sua vez, as vendas no varejo em julho subiram apenas 2,7% em termos anuais, muito abaixo da expectativa de 5%. Novos surtos de Covid-19 e os riscos de confinamento a que a população está exposta por estar em lugar e hora errados, além de afetarem o comércio varejista, também causaram impacto negativo sobre o turismo doméstico. A rigor, apenas as exportações mantiveram um bom ritmo [veja Figura 1 no Anexo].

Apesar da desaceleração, podem-se considerar modestas as medidas tomadas pelo governo para a ela se contrapor, diferentemente de outros momentos da história recente. O Banco Popular da China cortou duas das principais taxas de juros na semana passada —as taxas de juros de recompra (“repo”) nas operações de mercado aberto de um ano e de sete dias— em… 10 pontos-básicos! E ontem anunciou um corte de 15 pontos-básicos na taxa de juros de operações de cinco anos, baixando-a para 4,30%, enquanto a taxa de um ano foi reduzida em mais 5 pontos-básicos para 3,65%.

Analistas não acreditam que tais reduções —e outras medidas fiscais incrementais recém-anunciadas— possam impulsionar o crescimento econômico de forma significativa. Os aumentos na base monetária (M2) desde o ano passado não têm sido acompanhados por ampliação equivalente do crédito doméstico, denotando a presença de outros fatores subjacentes à desaceleração de investimentos —principalmente na área imobiliária, dadas a situação frágil das firmas do setor e a demanda por seus produtos.

A desaceleração do ramo imobiliário desde o ano passado foi inicialmente impulsionada pela escolha política de reduzir a alavancagem das incorporadoras e alcançar um objetivo de longo prazo de habitação “para moradia, não para especulação”. Bancos, reguladores e governos locais vão ter de se ater a esse objetivo de política e um resgate geral não está cogitado. Há a expectativa de que ajustes de balanços de empresas e clientes/fornecedores do setor ocorram sem se desdobrarem em algum tipo de crise sistêmica.

Para entender onde está o crescimento econômico chinês, faz-se necessário voltar ao início da década passada. Em dezembro de 2011, quando quem vos fala era um dos vice-presidentes do Banco Mundial, estive em uma cerimônia em Pequim na qual o então presidente Hu Jintao fez uma das primeiras manifestações sobre a necessidade de um “rebalanceamento” inevitável da economia chinesa. Teria de ocorrer um gradual redirecionamento para um novo padrão de crescimento, no qual o consumo doméstico deveria aumentar em relação aos investimentos e exportações, enquanto também ocorresse um esforço para consolidar a inserção local nos degraus mais altos da escada do valor adicionado em cadeias de valor globais. Os serviços também deveriam aumentar seu peso no PIB em relação à manufatura. Não mais haveria as taxas de crescimento do PIB de dois dígitos das décadas anteriores, mas o crescimento deixaria de ser, como em 2007 havia dito o então primeiro-ministro Wen Jiabao, “instável, desequilibrado, descoordenado e insustentável”.

Dado o baixo nível do consumo doméstico no PIB (fato ainda presente) e, portanto, a dependência em relação a investimentos e saldos comerciais, a transição correria o risco de passar por queda abrupta no ritmo de crescimento, particularmente dado o contexto após a crise financeira global de 2008-09. Para afastar os receios de desaceleração abrupta, ondas de superinvestimentos impulsionados pelo crédito em infraestrutura e habitação se seguiram. Uma segunda rodada veio a ser aplicada em 2015–2017, como resposta a uma desaceleração imobiliária e ao declínio do mercado de ações. Além, claro, das políticas de expansão adotadas durante a crise pandêmica em 2020.

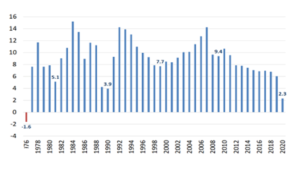

Com efeito, a queda nas taxas de crescimento do PIB chinês ocorreu gradualmente até 6% em 2019, em direção a níveis como os 4% esperados depois da pandemia [veja Figura 2 no Anexo]. Uma questão árdua de responder diz respeito a como teria sido essa evolução gradual na ausência das tais ondas de superinvestimento, contando-se apenas com o “rebalanceamento”, ou seja, aumento dos salários e do consumo doméstico de massa e a transição para maiores pesos de serviços e alta tecnologia.

Isso importa à medida que há uma percepção de esgotamento da alavanca de superinvestimentos imobiliários e na infraestrutura. Não apenas por causa dos patamares de endividamento —inclusive de governos— subnacionais que acompanharam seu uso extensivo, mas também porque, na margem, seus retornos em termos de crescimento do PIB apresentaram contribuição declinante. Claramente as autoridades chinesas estão optando por salvaguardar sua economia das vulnerabilidades financeiras, mesmo que ao preço de um crescimento do PIB abaixo das metas oficiais.

Dois desafios permanecem à frente para a economia chinesa. Por um lado, como observamos, a participação do consumo doméstico no PIB continua excepcionalmente baixa. Além de elevada proporção de lucros em relação aos salários, os baixos níveis de gastos públicos com a rede de proteção social levam a uma elevada poupança das famílias.

O segundo desafio está, é claro, na subida na escada tecnológica e de valor agregado. Anteriormente, em certa medida, a China recorreu a políticas de transferências forçadas por aqueles que queriam investir lá ou ao uso de tecnologias sem reconhecimento de propriedade intelectual. Ao mesmo tempo, também fez sua lição de casa em termos de investimentos em educação e infraestrutura, entre outras áreas, para absorver essa tecnologia de forma criativa. Agora, atingiu o topo da escada, onde um conteúdo “tácito e idiossincrático” de tecnologia deve ser desenvolvido localmente, uma vez que não está disponível simplesmente pelo uso ou adaptação de tecnologias existentes.

Podemos acrescentar também a parada no rebalanceamento entre empresas públicas e privadas em setores de serviços, nos quais —não por acaso— a produtividade chinesa permanece bem atrás da fronteira nos países avançados. De todo modo, nos próximos anos, o resto do mundo não pode mais contar com a China como um motor de crescimento tão exuberante quanto o foi nas últimas décadas.

ANEXO

Figura 1 – Exportações à parte, a recuperação dos confinamentos tem sido muito fraca

Fonte: CEIC, Gavekal Dragonomics Macrobond, 14 July 2002 (Thomas Gatley, Webinar on China).

Figura 2 – China: taxas de crescimento anual do PIB

Fonte: CEIC