Poder 360, 27 fevereiro 2021

- Fed mostra nova política monetária

- Inflação, hoje, não é preocupação

OTAVIANO CANUTO

27.fev.2021 (sábado) – 7h38

O relatório submetido pelo banco central dos Estados Unidos (Federal Reserve) ao Congresso do país em 19 de fevereiro mostrou uma melhora nas expectativas de crescimento econômico pelos membros de seu comitê de política monetária para 2021 e 2022, assim como taxas de desemprego esperadas mais baixas. Por sua vez, no tocante à inflação, apenas 2 dos 18 participantes projetaram o índice de preços dos gastos dos consumidores ultrapassando (levemente) os 2% que servem de referência central no regime de política monetária.

Nesse contexto, há razão para aqueles que temem que o pacote fiscal de US$ 1,9 trilhão enviado ao Congresso pelo governo Biden, com aprovação esperada até meados do próximo mês, corra o risco de trazer estímulos em demasia para a economia do país, já em recuperação? Poderia provocar inflação e, consequentemente, reversão da frouxidão na política monetária, com uma subida de juros trazendo choques sobre empresas não-financeiras altamente endividadas?

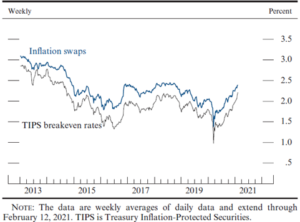

Há inclusive os que sugerem a recente leve subida de juros mais longos de títulos de dívida do Tesouro como já refletindo tal expectativa. Na semana passada os juros dos papéis de 10 anos atingiram 1,3%, depois de estarem um pouco acima de 0,9% no começo do ano. Vários analistas apontaram os rendimentos implícitos nos títulos públicos de 10 anos protegidos contra a inflação como embutindo expectativas de inflação em torno de 2,2%, a maior desde 2014. (*)

Somando-se aos pacotes anteriores desde o início da crise pandêmica, ter-se-á números correspondentes a 13% do PIB, algo sem precedentes desde os tempos da 2ª Guerra Mundial. Chamou muito a atenção o fato de a preocupação com excesso ter sido manifesta por renomados economistas –como Lawrence Summers e Olivier Blanchard– que sempre clamaram por políticas fiscais não deixarem a tarefa da recuperação toda nos ombros da política monetária.

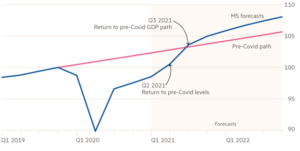

Mesmo sem levar em conta o pacote de Biden, o Escritório de Orçamento do Congresso dos EUA já havia projetado o PIB do país como superando o nível prévio à pandemia no verão deste ano. Se o 2º pacote do governo Trump já seria suficiente para tal, o impacto sobre a demanda do pacote de Biden (9% do PIB) estaria além do necessário para o retorno ao PIB potencial. (**)

O pacote fiscal tem componentes que precisam ser diferenciados. Por um lado, tem um montante de recursos que pode ser considerado como parte do gasto público extraordinário relativo à pandemia e que não corresponde à política de recuperação macroeconômica, mesmo tendo impacto sobre a demanda. Aí se incluem as despesas para acelerar a campanha de vacinação, inclusive gastos de entidades subnacionais, assim como o reforço ao seguro-desemprego. Por outro, os itens apontados como excessivos e mal focalizados incluem o retorno dos cheques diretamente enviados às famílias como foi feito no ano passado.

Paul Krugman, por sua vez, tem manifestado menor preocupação com o potencial excesso de demanda agregada a ser provocado pelos cheques distribuídos sem foco nos andares de baixo da pirâmide de renda, a julgar por seu direcionamento para poupança precaucionária pelas famílias na experiência do ano passado. Larry Summers redarguiu que, mesmo sendo esse o caso, o espaço fiscal correspondente deveria ter sido reservado para algum futuro pacote que se espera virá para os investimentos em infraestrutura e “recuperação verde”.

Há, contudo, que se levar em conta 2 aspectos relevantes. Primeiro, segundo a Secretária do Tesouro, Janet Yellen, seria melhor correr o risco de excesso do que de insuficiência.

Além disso, o novo regime de política monetária do Federal Reserve põe os 2% de meta de inflação como uma média, não como um teto forçando reações de política monetária para evitá-lo de antemão. Depois de longo período de inflação abaixo dos 2% mesmo em anos com baixo desemprego e juros no piso, as autoridades monetárias poderão se dar ao luxo de esperar algum tempo com inflação acima da média até ser compelidas a apertar os botões. O relatório apresentado ao Congresso em 19 de fevereiro diz isso de modo explícito.

————————–

Anexos

(*) A Figura 1 mostra picos recentes na compensação exigida para o risco inflacionário em títulos governamentais com vencimento de 5 a 10 anos à frente.

Figura 1 – Compensação exigida para o risco inflacionário

Fonte: Board of Governors of the Federal Reserve System, February 19, 2021.

(**) Morgan Stanley Research projetou uma taxa de crescimento do PIB de 6,5% para 2021 e uma trajetória até acima da trajetória pré-COVID-19 (Figura 2).

Figura 2 – PIB dos EUA em termos reais (Q4 2019 = 100)

Fonte: Gille, C., Financial Times, February 18, 2021

Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor assistente adjunto em Columbia University, professor na Elliott School of International Affairs (GWU) e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp