Dada uma “anemia” de aumentos de produtividade, o apetite pelo gasto público sem priorização levou a uma condição de “obesidade” fiscal

Aqui tocamos em outra dimensão do boom econômico do Brasil, ou seja, um ciclo de crédito, cuja fase descendente ajuda a entender por que a recuperação pós-crise tem sido tão difícil de iniciar. Em nossa visão, o perfil de tal ciclo de crédito se trata, na verdade, de um capítulo especial de nossos determinantes previamente abordados da crise econômica brasileira.

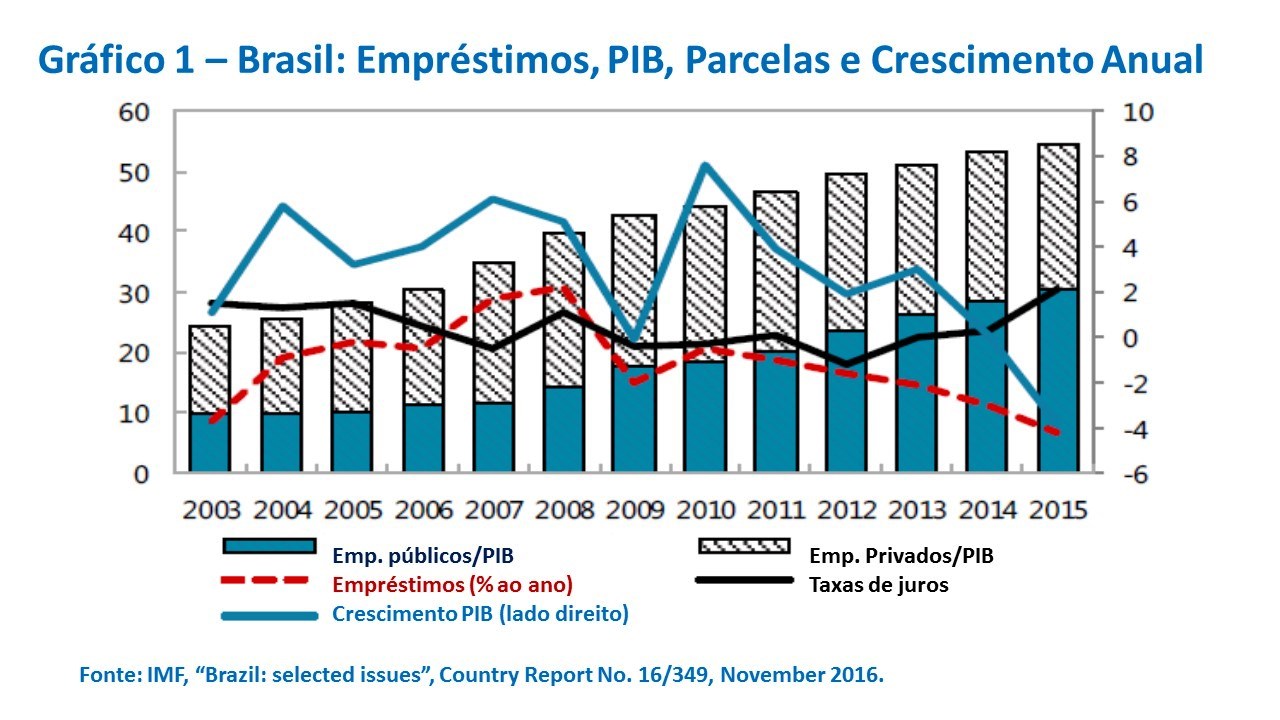

O boom econômico do Brasil de 2004 a 2013, durante o qual apenas uma recessão curta e superficial ocorreu em 2009 e o PIB cresceu a um ritmo anual médio de 4,5%, beneficiou-se de um ciclo virtuoso com aumentos de crédito (Gráfico 1). O crédito total para o sector privado mais do que duplicou em termos de percentagem do PIB entre 2003 e 2015, aumentando em cerca de 30 pontos percentuais.

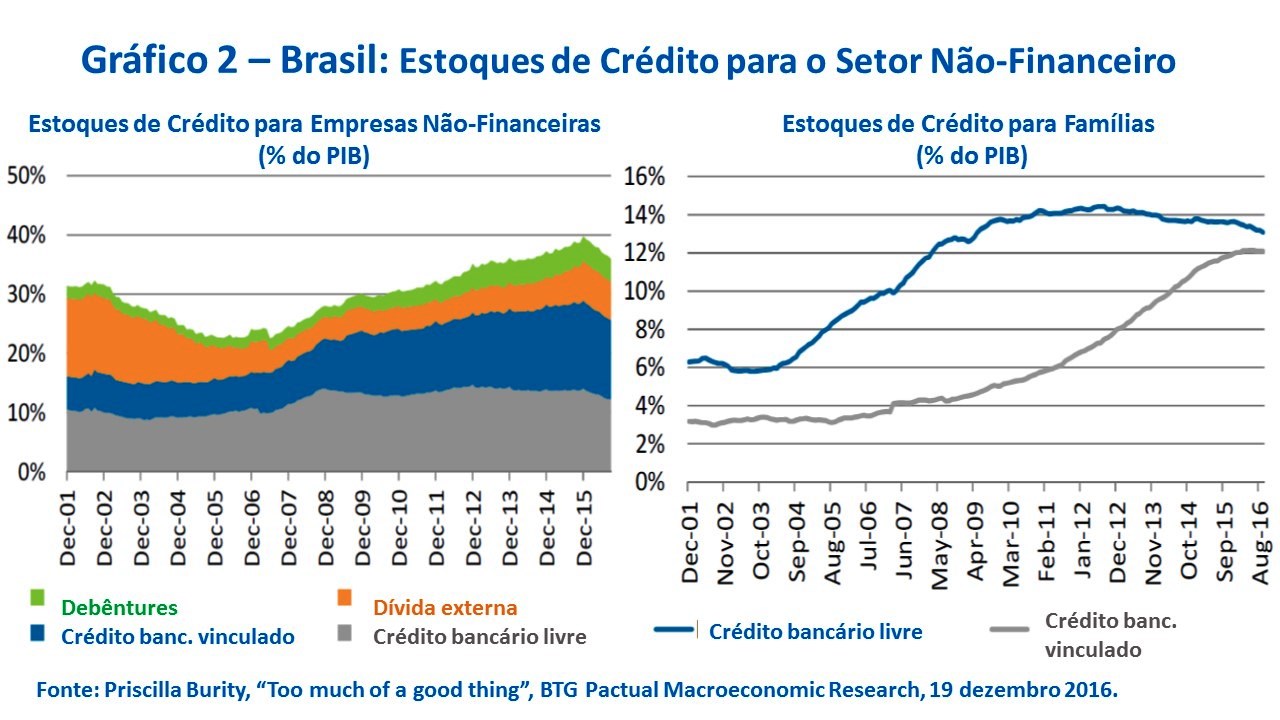

As características peculiares do aumento do crédito podem ser observada no Gráfico 2. Note o peso crescente do crédito bancário vinculado tanto para as empresas não financeiras como para as famílias a partir de 2008, inclusive na manutenção da estabilidade geral deste último após 2010. Veja também como a exposição relativa à dívida externa e às debêntures das empresas não-financeiras parece ser menor do que em outros mercados emergentes comparáveis (Canuto, 2015).

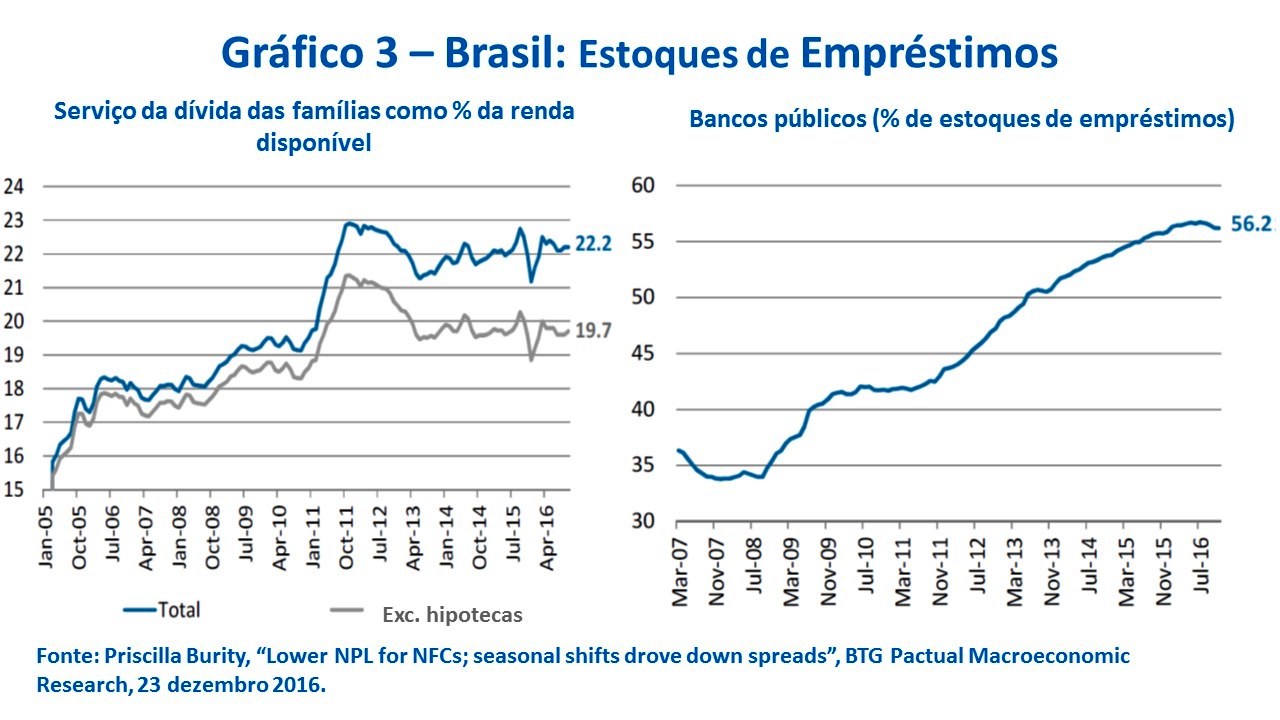

A relativa estabilidade dos níveis globais de endividamento das famílias desde 2011 tem uma contrapartida no seu serviço como percentual de sua renda disponível, tal como apresentado no lado esquerdo do Gráfico 3, com pagamentos hipotecários parcialmente ocupando espaço de outros tipos de serviço da dívida. Além disso, pode se visualizar no lado direito do mesmo gráfico o papel crescente dos bancos públicos – incluindo o grande banco de desenvolvimento oficial (BNDES) – na sustentação do total de empréstimos na economia brasileira, especialmente a partir de 2012.

Antes de 2008, o aumento do percentual do crédito em relação ao PIB refletiu, em grande medida, sua elasticidade em relação ao crescimento, bem como reformas estruturais e inovações que levaram ao aprofundamento financeiro (por exemplo, empréstimos consignados, o reforço legal de garantias). A partir de 2011, por sua vez, refletiu principalmente a política governamental de resposta à perda de dinamismo do PIB, intensificando o crédito vinculado mediante transferências financiadas pela dívida pública para bancos públicos: o BNDES emprestando diretamente e em segunda linha por outros bancos para empresas não-financeiras; os dois maiores bancos comerciais de propriedade do governo (Caixa e Banco do Brasil elevando volumes de operações de crédito rural e financiamentos para habitação.

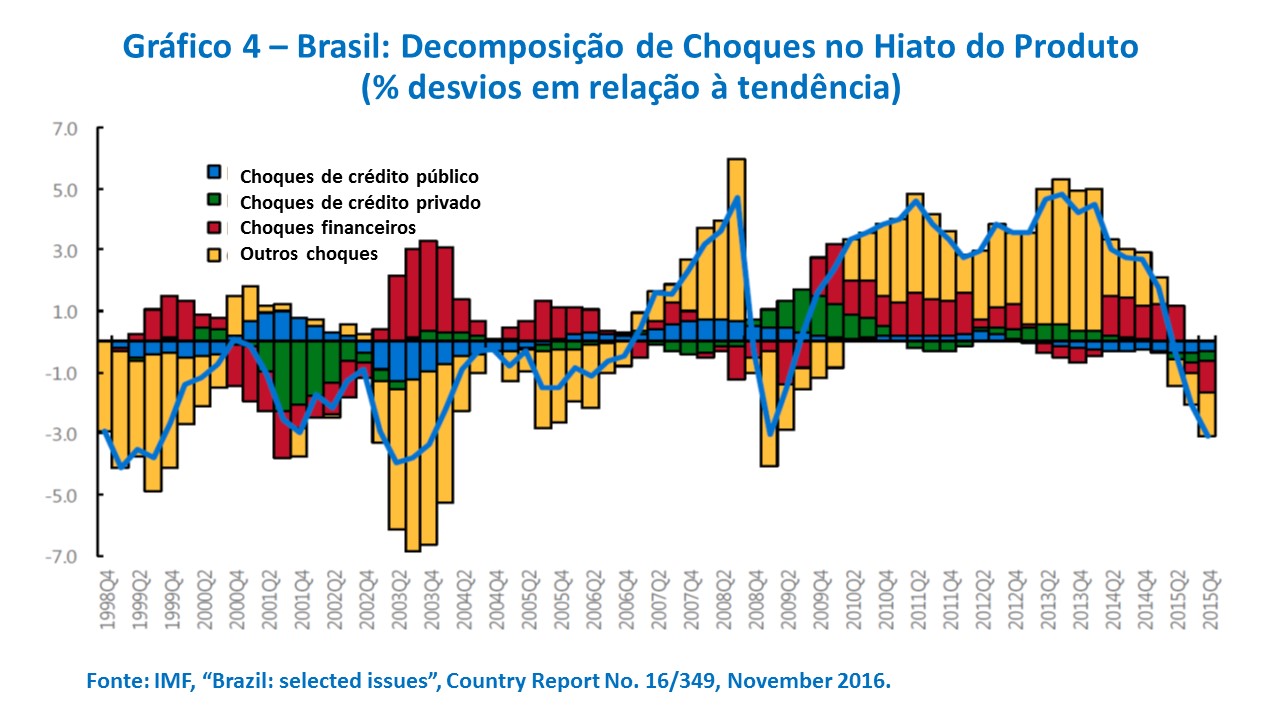

Isso também aparece no estudo do FMI sobre os ciclos financeiro e de negócios no Brasil, lançado em novembro passado – ver FMI (2016). Ao examinar os elos macrofinanceiros, decompõem a evolução do hiato do produto no Brasil entre 1999 e 2015, conforme ilustrado no Gráfico 4. O estudo observa que (p.12-13):

“O crédito privado impulsionou a produção antes da crise financeira global, enquanto o crédito público impulsionou a produção após a crise. O forte crescimento do crédito privado no período de 2005 a 2008 serviu como apoio ao produto. Quando a crise chega ao final de 2008, o crescimento do crédito privado começou a diminuir à medida que os bancos privados buscaram reforçar seus balanços. Ao mesmo tempo, o crédito público foi ampliado em um esforço para apoiar a demanda após a crise, proporcionando um impulso para o produto ao longo de 2009-10. O impacto da desaceleração no crescimento do crédito privado pode ser observado na queda da importância dos choques do crédito privado no final de 2008. Do mesmo modo, o crédito público passou de ser amplamente neutro para o crescimento na trajetória pre-crise a ser fortemente expansionista.”

Os choques financeiros no Gráfico 4 estão medidos com o uso de um “indicador de condições financeiras” que combina spreads do mercado monetário, valores de garantias (preços das ações, preços de imóveis), crédito total, taxas de juros e condições financeiras externas (EMBI, taxa de câmbio real). Captura e reflete parcialmente as mudanças nas condições financeiras externas, de positivas de 2009 a 2013 para negativas após o taper tantrum e um aumento nos custos de financiamento externo.

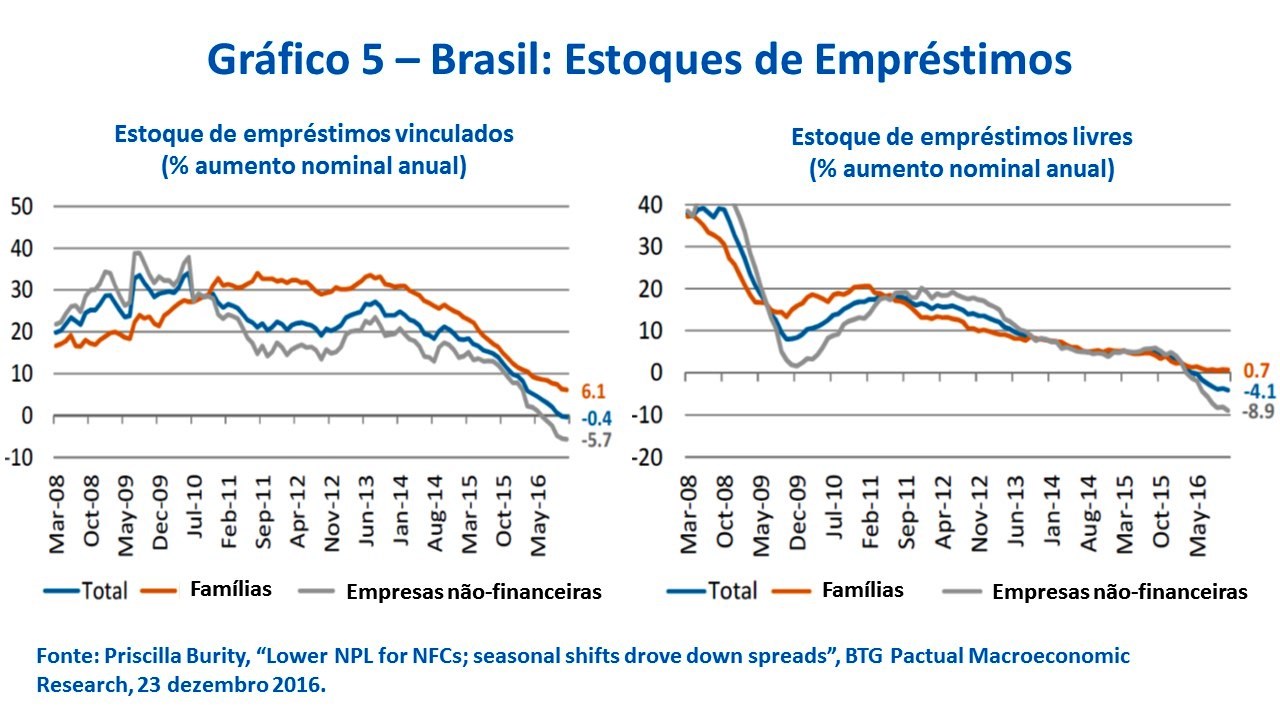

A decomposição no Gráfico 4 também mostra como, mais recentemente, o crédito público e privado e as condições financeiras convergiram todos puxando a produção para baixo. Enquanto o crédito privado começou a contrair-se primeiro, o crédito público encolheu a partitr do início de 2015, quando as preocupações fiscais levaram a restrições à expansão dos empréstimos financiados pela dívida pública pelos bancos públicos. O Gráfico 5apresenta o início da desalavancagem da dívida conforme taxas anuais de aumento dos empréstimos vinculados e livres. O crédito livre nunca recuperou totalmente seu ritmo de antes de 2008 e manteve uma tendência descendente até começar a cair mais recentemente. Em contrapartida, os empréstimos vinculados mantiveram uma velocidade elevada até 2014, começando a reverte-la e até encolher no caso das sociedades não financeiras.

À guisa de conclusão sugiro os seguintes pontos:

1. A economia brasileira passou, de fato, por um pleno ciclo de crédito completo, estando atualmente em sua fase descendente. Os ciclos de retroalimentação positiva entre finanças e atividade macroeconómica tornaram-se negativos nesta fase, uma vez que a desalavancagem dos balanços tem sido imposta ou buscada nos lados da oferta e da demanda por crédito. A desalavancagem continua em curso.

2. No entanto, não se trata de um ciclo macro-financeiro tradicional. Em vez de puros “espíritos animais” ou de qualquer tipo de “instabilidade financeira endógena” como a analisada por Hyman Minsky – criada por agentes privados que se dispõem em conjunto a elevar a alavancagem aos céus – o ciclo adquiriu uma natureza “fiscal” a partir de 2011. Sua extensão e profundidade não podem ser entendidas sem levar em conta a emissão e transferência de dívida pública do Tesouro para bancos públicos, como componentes de políticas fiscais e industriais pró-ativas (Canuto, 2013). Em última instância, seu fôlego foi ditado por considerações de política fiscal.

3. Como um ciclo fortemente impulsionado por políticas, incorporando subsídios, levou ao endividamento do setor privado provavelmente acima dos níveis que resultariam da elasticidade do crédito ao PIB e dos determinantes estruturais do aprofundamento financeiro. Em nota recente, Priscilla Burity, do BTG Pactual, estima um pico de crédito do setor privado próximo a 40% do PIB como referência para tal (“Too much of good thing”, BTG Pactual Macroeconomic Research, 19 de dezembro de 2016) .

4. Dado que os determinantes estruturais eram desfavoráveis a níveis mais altos do investimento privado – abordados em Canuto (2013) e Canuto (2016) – o ciclo tornou-se um daqueles “booms de crédito sem investimento” mencionados pelo Banco Mundial no capítulo 3 de seu recém-lançado Perspectivas Econômicas Globais, janeiro de 2017. Os subsídios associados ao crédito vinculado parecem ter induzido mais a uma substituição de dívidas do que ao aumento geral do investimento.

5. A eficácia da política monetária foi negativamente afetada pelo fato do canal de transmissão de crédito ter recebido impulsos contraditórios. Além disso, dado que os bancos tendem a compensar os custos derivados do crédito vinculado através de spreads mais elevados nos empréstimos livres, a relação entre taxas básicas de juro e os custos financeiros tornou-se crescentemente distorcida. Por outro lado, dada a ausência de qualquer espaço fiscal para ajustes de balanços patrocinados pelo governo, as esperanças de um processo de desalavancagem mais suave agora dependem principalmente do afrouxamento da política monetária – iniciado agora que a inflação finalmente está convergindo para sua meta.

Afinal, ao olharmos mais de perto o ciclo financeiro recente brasileiro e a chamada “recessão de balanços”, encontramos as mesmas doenças que aqui abordamos anteriormente.

Originalmente publicado por HuffPost Brasil