Folha de São Paulo, 24 janeiro 2022

Países em desenvolvimento devem continuar enfrentando lentidão na recuperação da economia em 2022

O ano começou com sinais simultâneos de desaceleração no crescimento econômico global e de reorientação nas políticas monetárias de economias avançadas. Em seu relatório Perspectivas da Economia Global, divulgado no dia 11 de janeiro, o Banco Mundial projeta que, depois do crescimento global ter surpreendido com 5,5% no ano passado, deverá moderar para algo em torno de 4,1% e 3,2% em, respectivamente, 2022 e 2023.

Além dos efeitos da ômicron neste início do ano, menos suporte fiscal e restrições remanescentes em cadeias de suprimento apontam para tal desaceleração. Nos Estados Unidos, sondagens empresariais e de confiança de consumidores em dezembro, além do declínio nos níveis de mobilidade neste início de ano, já sugerem uma aterrissagem em curso.

Para a China, o Banco Mundial prevê um crescimento de 5,1% do PIB esse ano, abaixo dos 8% estimados para 2021. Além de possíveis restrições à mobilidade em decorrência do enfoque “Covid zero”, o ajuste no setor de propriedades imobiliárias vai conter gastos do consumidor e o investimento residencial.

Ao mesmo tempo que as economias avançadas e a China reduzem seu ritmo de expansão, bancos centrais estão em rumo de aperto —com exceção do caso chinês. O comitê de política monetária do Federal Reserve Bank (Fed) dos Estados Unidos se reúne na terça e na quarta-feira dessa semana. Mas a reorientação de sua política monetária desde outubro ficou clara nas minutas das reuniões a partir de então e em declarações de seu presidente Jerome Powell. Além de taxas de desemprego abaixo de 4%, a inflação de preços ao consumidor terminou o ano em 7%, patamar não visto desde o início dos anos 80. Sua abordagem como fenômeno “transitório” foi abandonada pelo Fed.

Enquanto a reunião do comitê em setembro passado sugeria um aumento na taxa básica de juros neste ano, neste momento as apostas estão em três ou quatro. Além disso, o fim do programa de compras de títulos pelo Fed foi antecipado para março, ao mesmo tempo que Jerome Powell insinuou que a redução do tamanho do balanço do Fed deverá começar antes do que se esperava, talvez já em meados do ano.

Depois de aumentos de juros na Inglaterra, na Noruega e na Nova Zelândia, espera-se o mesmo acontecer no Canadá ainda este mês. Movimentos na mesma direção no Banco Central Europeu e na Suécia estão agora antecipados para o início de 2023.

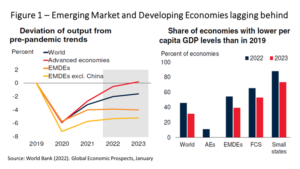

Esse é o cenário externo encarado por economias emergentes e em desenvolvimento, cuja lentidão na recuperação da pandemia deverá continuar. O Banco Mundial não espera seu retorno a tendências de PIB e de investimentos anteriores à pandemia em 2022-23 (veja figura 1 no anexo).

As taxas de inflação alta e o endividamento público durante a pandemia estão constrangendo a adoção de políticas fiscal e monetária expansivas nesses países. Não por acaso, taxas de juros mais altas e a revisão para baixo do suporte fiscal têm ocorrido na maioria dos casos. A pergunta é se a desaceleração de crescimento e o aperto de condições financeiras acima mencionados serão desastrosos para eles, com a aterrissagem global se tornando forçada em seu caso.

Em grande medida a resposta dependerá de quão agressiva será a reorientação de política monetária nas economias avançadas. Se a inflação se moderar nos Estados Unidos, por conta de redução nos estímulos fiscais e nas restrições nas cadeias de suprimento, ao mesmo tempo que o crescimento se mantenha minimamente robusto, os emergentes evitarão uma aterrissagem forçada. Vários fatores favorecem tal cenário.

Antes de tudo, não tem ocorrido grande ingresso de capital externo nessas economias no passado recente. O IIF (Instituto de Finanças Internacionais, na sigla em inglês) sugeriu em relatório de 10 de janeiro já ter-se assistido a uma “parada súbita” em tais fluxos, ainda que com grande diferenciação entre emergentes. Presume-se que não há recursos externos a fugir em massa na hipótese de subida gradual nas taxas externas de juros.

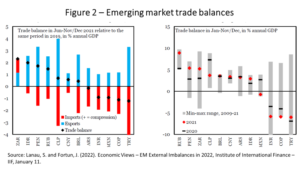

O IIF também destaca que os déficits em conta corrente de emergentes têm sido extraordinariamente baixos ou nulos nos últimos dois anos (veja figura 2 sobre saldos comerciais no anexo). Na América Latina, as reservas externas aumentaram em 2021, dando sequência ao reforço de colchões de liquidez iniciado na segunda metade de 2020, e ao aumento nos Direitos Especiais de Saque (DES) pelo FMI em meados do ano passado.

E quanto às taxas de câmbio? Estariam em patamares de sobrevalorização vulneráveis a desvalorizações súbitas e catastróficas? Aqui o IIF sugere um quadro mais heterogêneo: embora a maioria de moedas de emergentes tenha atravessado uma desvalorização real nos últimos dez anos, há enorme diferenciação, com algumas exibindo desvalorização aguda e outras, sobrevalorização.

No Brasil, por exemplo, o IIF estima um grau de desvalorização em torno de 20% do real acima do que diriam seus fundamentos, como saldos em conta-corrente e estoques de ativos e passivos externos. Como sabemos, o não retorno da taxa de câmbio aos patamares prévios à pandemia contribuiu para a inflação brasileira ter terminado 2021 em dois dígitos. De todo modo, no caso brasileiro e de outros emergentes sem valorização cambial, não se antevê alta probabilidade de ajustes cambiais dramáticos… desde que, por sua vez, a reorientação da política monetária nos avançados também não assuma contornos dramáticos.

Confirma-se, assim, o cenário que sugerimos aqui em meados do ano passado. A não ser no caso de ajustamentos monetários drásticos do lado de fora, há que se olhar fatores domésticos para entender o desempenho mais fraco de emergentes esperado para o ano em curso. No Brasil, enquanto o Banco Mundial projeta um crescimento de 1,4% em 2022, as previsões de crescimento expressas semanalmente no boletim Focus do Banco Central se aproximam de zero [P.S.: na terça-feira 25 de janeiro o FMI atualizou sua previsão de crescimento do PIB brasileiro para 0,3% em 2022].

Otaviano Canuto

Membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp

ANEXO