Poder 360, 3 janeiro 2022

Uma característica da economia global no “novo normal” pós-pandêmico terá sido o aumento mundial dos níveis de dívida pública e privada. Como resultado do papel do setor público como segurador em última instância contra catástrofes, as políticas para suavizar as curvas de infecção e a recessão pandêmica deixarão um legado de maior dívida do setor público em todo o mundo.

Receitas fiscais mais baixas e despesas sociais e de saúde mais altas refletiram a opção de tentar evitar a destruição generalizada da capacidade produtiva e garantir a subsistência de parte das populações durante a pandemia. Do lado do setor privado, o endividamento foi a forma de muitas empresas sobreviverem à parada repentina, quando o resultado não foi falência ou fechamento.

De acordo com o Banco de Dados de Dívida Global do FMI, o maior aumento da dívida global em um ano desde a Segunda Guerra Mundial aconteceu em 2020. A crise da saúde e a recessão levaram a dívida global a subir para US$ 226 trilhões, ou 256% do PIB mundial. Um aumento de 28 pontos percentuais em um único ano.

A dívida já estava alta antes da pandemia, mas agora os governos estão em um cenário de níveis recordes de dívida pública e privada e de inflação mais alta. Um pouco mais da metade do aumento da dívida foi incorrido pelos governos, com a proporção da dívida pública global subindo para 99% do PIB. Mas a dívida privada de empresas não financeiras e famílias também aumentou significativamente.

O ônus de honrar os níveis mais elevados de dívida pública dependerá de para onde vão as taxas de juros básicas em resposta aos aumentos em curso da inflação, além dos prêmios de risco. Mesmo os governos com melhor classificação de risco de crédito enfrentarão o acúmulo de dívidas. E o estresse da dívida soberana provavelmente aumentará em muitos outros casos, especialmente em países em desenvolvimento superendividados.

Cortes de gastos para conter déficits fiscais serão muito onerosos em termos de capital político, especialmente depois de uma crise que deixará maiores níveis de desigualdade de renda e que está ocorrendo após uma recente contenção de gastos em muitos países. Entre as economias avançadas, a tendência nas últimas décadas tem sido a redução do imposto de renda de pessoas jurídicas e corporativas, e reverter tais reduções é uma opção óbvia para preencher a lacuna fiscal causada pela pandemia.

As tendências demográficas em curso já apontam para a necessidade de encontrar novas formas de cobrir os crescentes gastos públicos e a crise pandêmica vai acelerar essa busca. No entanto, para evitar minar esse movimento por meio de guerras fiscais entre países, a coerência plurinacional por meio da cooperação tácita ou explícita será uma condição necessária. As recentes negociações multilaterais do G-7 e do G-20 sobre um imposto global sobre empresas globais têm sido um bom presságio.

Tomemos, por exemplo, os desafios fiscais na zona do euro agravados pela crise pandêmica. Países altamente afetados – como Itália e Espanha – já apresentavam vulnerabilidade fiscal antes da eclosão do vírus, apesar de anos de restrições fiscais. A oposição entre os pedidos de mutualização da dívida ao nível da zona do euro, como conjunto integrado de países, e as estruturas fiscais específicas a cada país exigidas por outros – a Alemanha – exigirá resolução. O anúncio do Banco Central Europeu de que compraria outros 600 bilhões de euros em títulos, junto com o plano anunciado pela União Europeia de criar um fundo de recuperação de 750 bilhões de euros para ajudar os países mais afetados pela pandemia, empurrou a dificuldade para a frente.

Também estarão presentes com maior intensidade e frequência as tensões nas dívidas pública e externa dos países mais pobres. A dívida externa do conjunto de países pobres já havia aumentado substancialmente desde a crise financeira global de 2008-09. De acordo com a “análise de sustentabilidade da dívida” feita pelo Banco Mundial e FMI em 2019, quase metade dos 69 países classificados como de “renda baixa” já se encontrava em “sobre-endividamento” ou em alto risco de tal acontecer, contra apenas 23% em 2013.

As economias avançadas e a China foram responsáveis por mais de 90% do aumento da dívida de US$ 28 trilhões em 2020. Puderam fazê-lo graças às baixas taxas de juros, às políticas monetárias não convencionais dos bancos centrais e à profundidade de mercados financeiros locais. Mas a maioria das economias em desenvolvimento, mesmo que como um grupo não tenha passado por endividamento na mesma magnitude, enfrenta acesso limitado a financiamento e geralmente taxas de juros mais altas.

O adiamento pelo G20 do pagamento de dívida bilateral oficial dos países de baixa renda aliviou a carga do serviço no curto prazo para eles, mas a dívida continuará a se acumular e as trajetórias de dívida subjacentes a serem enfrentadas após a pandemia continuam em curso. Um componente-chave a esse respeito será o papel da China como credor, já que sua exposição financeira aos países em desenvolvimento por meio de linhas de crédito – frequentemente vinculados a projetos comerciais a taxas de mercado e respaldados por garantias – aumentou na história recente.

E o Brasil?

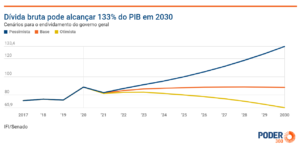

O Brasil evidentemente não fugiu à regra. Por conta principalmente dos gastos públicos extraordinários e da queda do PIB em 2020, a Dívida Bruta do Governo Geral (DBGG) como proporção do PIB terminou o ano no patamar de 88,8 por cento (veja o gráfico).

Em junho de 2020, apontamos aqui como o Brasil se defrontaria com uma encruzilhada fiscal no caminho depois da epidemia: a continuidade de um ajuste fiscal gradual, com perspectivas de crescimento econômico algo melhores, ou estagnação e insolvência. A segunda trajetória poderia advir de algum relaxamento em definitivo do arcabouço fiscal em vigor baseado na regra do teto de gastos.

Nem a pandemia passou inteiramente, nem temos segurança quanto à trilha escolhida na encruzilhada. O jeitinho encontrado para aumento de gastos sem derrubar oficialmente o teto, embora não tenha assumido proporções significativas o suficiente para sinalizar uma opção do país pela trajetória pessimista delineada pelo Instituto Fiscal Independente do Senado – IFI (veja o gráfico), solapou a confiança, com reflexos nas taxas longas de juros. Particularmente porque não se tratou de elevação de gastos em sua inteireza por razões extraordinárias justificáveis enquanto tal.

Eis a íntegra do levantamento do IFI (3,8 M)

Fonte: IFI, Relatório de Acompanhamento Fiscal, 15 de dezembro de 2021.

A inflação elevada, prejudicando principalmente a parte de baixo da pirâmide de renda, permitiu ao governo mostrar resultados de queda na DBGG como proporção do PIB, devendo esta ter terminado 2021 num patamar próximo de 82%. Vamos ter de esperar para depois de 2023 para saber qual trajetória o país de fato caminhará. Enquanto isso, a julgar pelas projeções de crescimento do PIB para 2022, a estagnação macroeconômica já está presente.

—————–

Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp