Demanda por trabalhadores excede a oferta de trabalho disponível e afeta controle da inflação

FOLHA DE SÃO PAULO, 6 dezembro 2022

POR QUÊ? 8 dezembro 2022

Otaviano Canuto

Membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institution, professor na Elliott School of International Affairs da George Washington University, professor afiliado na Universidade Politécnica Mohamed VI e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unica

Na apresentação que fez quarta-feira passada (30) na Brookings Institution, em Washington-DC, Jerome Powell, presidente do Federal Reserve (Fed, Banco Central dos EUA), sinalizou um aumento menor da taxa básica de juros dos EUA como decisão da próxima reunião de seu comitê monetário em 14 de dezembro. Consolidou-se a expectativa de que a elevação será dessa vez de apenas 50 pontos básicos, depois de quatro reuniões seguidas com aumentos de 75 pontos básicos. De quase zero em março desse ano, a taxa básica terminaria o ano na faixa entre 4,25% e 4,5% ao ano.

Por outro lado, Powell observou que a inflação nos EUA continua alta. Mencionou a estimativa de que, nos 12 meses até outubro, a inflação nos gastos pessoais de consumo esteve em 6% ao ano. As taxas de juros terão de atingir patamares restritivos o suficiente para trazer a inflação para 2% ao ano. Mencionou haver ainda chão a percorrer pelo Fed, depreendendo-se que haverá aumento adicional de juros em 2023.

O aperto monetário visa desacelerar o crescimento da demanda em relação à oferta agregada, disse ele, o que exigirá um período sustentado de crescimento econômico dos EUA abaixo da tendência. Apesar do aperto monetário e do ritmo mais lento de crescimento este ano, não estaria ainda vendo progresso claro na contenção inflacionária.

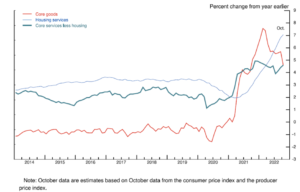

A apresentação de Powell dividiu o foco entre inflação e mercado de trabalho. A motivação para tal ficou evidente quando abordou os três componentes do núcleo da taxa de inflação: bens, habitação e serviços exceto habitação. Enquanto o núcleo inflacionário de bens declinou de patamares elevados ao longo do ano, os serviços de habitação continuaram encarecendo, a um ritmo de 7,1% nos últimos 12 meses. Powell notou, porém, a substancial queda no ritmo de subida no caso de novos aluguéis desde a metade do ano. [Veja Figura 1 no Anexo]

Powell dedicou atenção ao componente de serviços exceto habitação, o maior dos componentes, chegando a compor mais da metade do núcleo do índice de preços. Inclui educação, serviços de saúde, cortes de cabelo, hotelaria e assim por diante. Atribuiu a esse componente um papel muito grande para projetar a evolução do núcleo do índice.

Como os salários constituem o principal custo nesses serviços, segue-se a importância de observar o mercado de trabalho para analisar a inflação nessa categoria. Segundo Powell, neste momento a demanda por trabalhadores excede em muito a oferta de trabalho disponível, o que se tem feito acompanhar por uma elevação de salários nominais bem acima do que seria consistente com uma inflação de 2% ao longo do tempo. Portanto, uma restauração de equilíbrio entre oferta e demanda no mercado de trabalho seria item relevante para considerar a inflação como contida.

O relatório sobre folhas de pagamento fora da agricultura – conhecido como “relatório de emprego” – divulgado na sexta-feira seguinte à apresentação de Powell corroborou seus pontos acerca do mercado de trabalho, mostrando uma criação de empregos acima do esperado e a aceleração do crescimento salarial. Os ganhos salariais médios registraram aumento anualizado nos últimos três meses acima do ocorrido nos últimos 12 meses. [Veja Figura 2 no Anexo]

A taxa de desemprego permaneceu estável em 3,7%, mas a taxa de participação na força de trabalho caiu levemente de 62,2% para 62,1%, patamares abaixo dos 63,4% de fevereiro de 2020, antes da pandemia. A “grande renúncia”, como ficou conhecida a saída em massa de trabalhadores do mercado de trabalho durante a pandemia, não foi em grande medida revertida.

Na apresentação na Brookings, Powell mencionou um “déficit” de cerca de 3,5 milhões de pessoas na força de trabalho em comparação com as tendências prévias à pandemia. Mais de 2 milhões daqueles ausentes corresponderiam a um “excesso de aposentadorias” em relação ao que se poderia esperar pelo envelhecimento da população.

Entre as razões para tal, além de preocupação maior com saúde pelos mais velhos e dificuldades de adaptação em relação a mudanças no ambiente de trabalho, citou os ganhos em mercados acionários e nos valores de imóveis nos dois primeiros anos da pandemia como fatores de aumento da riqueza e de facilitação de aposentadorias precoces. Sobre o restante um milhão e meio de trabalhadores ausentes na oferta, citou a subida de mortes na pandemia e o declínio profundo na entrada líquida de imigrantes.

Disse também que o Fed não tem ferramentas para aumentar a força de trabalho, restando-lhe instrumentos que operam sobre sua demanda para obter o equilíbrio. Com a abertura de postos de trabalho estando em patamar de 1,7 para cada pessoa em busca de trabalho, a compressão na demanda ainda estaria relativamente distante.

Powell justificou antecipadamente a redução no ritmo de aumento da taxa básica de juros em dezembro mencionando a defasagem temporal entre decisões de política monetária e seus efeitos sobre a economia, bastante incerta, e o fato de que o aperto rápido e intenso até aqui este ano ainda está por se fazer sentir. Contudo, observou que o que mais importa é o quanto ainda tem que subir e a extensão do tempo em que deverá permanecer restritiva.

As apostas estão divididas entre os que acham que os juros básicos vão até 5% ou mais antes de uma pausa. Se a pausa for precoce, corre-se o risco de algum repique futuro da inflação e um aperto ainda maior depois, como ocorreu na era Volcker. Caso passe do ponto, a desaceleração macroeconômica e o aumento na taxa de desemprego serão acentuados.

Os olhos estarão, evidentemente, voltados também para as repercussões financeiras da elevação de juros. Nesse quesito, não deixa de chamar a atenção o fato de que as taxas mais longas de juros –como as dos títulos do Tesouro de 10 anos– estão longe de refletir a extensão da subida dos juros básicos.

Contudo, a julgar pela apresentação de Powell e pelos receios de espirais entre preços e salários, é no mercado de trabalho que será escrito o script da política monetária do Fed.

ANEXO

Figura 1 – Componentes do Núcleo de Inflação nos Gastos Pessoais dos Consumidores (PCE)

Fonte: Powell (2022).

Figura 2 – Variação percentual de 3 meses nos ganhos médios por hora em todos os setores privados

Fonte: Dynan and Powell III (2022).