![]()

Folha de São Paulo – 19.abr.2022

POR QUÊ? 21 abril 2022

FMI aponta crescimento econômico mais baixo e inflação mais alta para 2022

O relatório “Perspectivas Econômicas Mundiais” do FMI, divulgado hoje, traz uma revisão para pior no cenário para 2022: crescimento econômico mais baixo e inflação mais alta, em comparação com as projeções de janeiro —aqui abordadas em fevereiro. Como havia dito a diretora-geral do órgão Kristalina Georgieva quinta-feira passada, a guerra na Ucrânia representou um “revés substancial” para a recuperação econômica global.

A recuperação econômica global pós-pandemia já vinha desacelerando quando a invasão russa da Ucrânia disparou novos choques de preços de commodities, ocasionando ao mesmo tempo nova onda de restrições em cadeias de suprimento. A política de ‘Covid zero’ na China, por sua vez, também trouxe choques de oferta e de suprimentos.

A revisão para baixo na taxa global de crescimento projetada pelo FMI no relatório de hoje foi de quase 1%, com impacto negativo maior na Europa do que nos Estados Unidos. O desempenho previsto para o conjunto de economias emergentes e em desenvolvimento (EMDE) também sofreu rebaixamento de mais de um ponto percentual. Nesse caso, porém, com heterogeneidade muito maior. Do repique inflacionário, por outro lado, ninguém escapa, e ele traz consigo pressão por alta nas taxas de juros.

Os EMDE enfrentam um conjunto de choques externos em comum: elevação de preços de energia e alimentos; aperto nas condições financeiras globais causado pela perspectiva por aumento mais acentuado de juros e antecipação do “aperto quantitativo”; e retorno de restrições à mobilidade na China, por conta da política de Covid zero, levando a queda no crescimento e enfraquecendo um dos principais motores de crescimento para os EMDE. O estímulo fiscal na China aponta para a direção oposta, mas há dúvidas sobre a sustentabilidade dessa política.

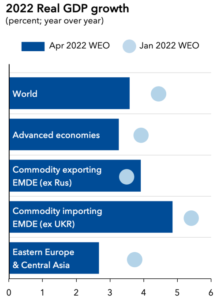

Contudo, os impactos dos choques em comum estão sendo heterogêneos. Cabe distinguir quatro subgrupos entre os EMDE. (Anexo 1 mostra as revisões na projeção de crescimento econômico pelo FMI para os grupos distintos de países)

Primeiro, claro, a Ucrânia sofrendo a destruição da guerra, a Rússia sob sanções e as demais economias da região a elas integradas. Além de inflação mais alta, a Rússia passará por recessão pior que as da crise de 1998 e da a crise financeira global em 2008, ainda que, paradoxalmente, com o superávit em conta-corrente mais alto dos últimos 20 anos.

Os exportadores de commodities estão se beneficiando em termos de troca mais favoráveis. Ainda que isso não seja suficiente para protegê-los inteiramente, receitas públicas fortalecidas dão margem de manobra fiscal para medidas de suavização da alta de preços domésticos de energia. Saldos em conta-corrente maiores também amortecerão o efeito do aperto nas condições financeiras globais. Países que estão mais avançados no ciclo de aperto monetário, como o Brasil, estão se beneficiando da apreciação de suas moedas.

Na semana passada, o FMI já havia chamado atenção para a inflação mais alta em 15 anos —como resultado da pandemia e da guerra na Ucrânia— nas economias maiores da América Latina: Brasil, Chile, Colômbia, México e Peru. O peso dos preços de importações e de commodities na inflação latino-americana é maior do que o das economias avançadas. A projeção de crescimento para a economia brasileira este ano pelo FMI melhorou levemente.

Já os importadores de commodities, para os quais pesam as exportações de manufaturados, estão sofrendo tanto o impacto dos preços mais altos de energia e alimentos quanto a desaceleração no crescimento global. Crescimento mais lento, inflação maior, contas públicas deterioradas e saldos em conta-corrente mais baixos estão previstos.

O quarto subgrupo é o das economias em desenvolvimento às voltas com o endividamento herdado da pandemia. Dívidas mais altas e condições financeiras globais menos favoráveis já estão dificultando a rolagem do serviço de dívida externa e o financiamento de déficits em conta-corrente. Aqui, deve aumentar o volume do atual chamado às instituições multilaterais —Banco Mundial e FMI— para considerarem a possibilidade de processos de reestruturação de dívidas com credores externos.

O dilema encarado por banqueiros centrais entre aceitar inflação ou desacelerar demanda teve seus termos piorados pelos choques disparados pela guerra. Em março, a inflação nos Estados Unidos atingiu 8,5%, seu patamar anualizado mais alto nos últimos 40 anos. As projeções sobre de quanto será o aumento de taxas de juros básicos pelo Fed no restante deste ano variam hoje entre 2,5% e 3,5%.

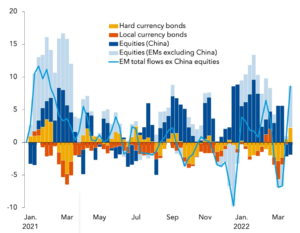

Um relatório também liberado pelo FMI —sobre a “estabilidade financeira global”— aborda outro dilema: aceitar inflação ou riscos de instabilidade financeira decorrentes de subidas abruptas em taxas de juros. Detalhe importante: os dois dilemas têm interseção. No caso dos Estados Unidos, muitos analistas que o Fed está atrasado em sua rota de ajuste de juros. Caso se veja obrigado a subidas mais abruptas e acentuadas adiante, os solavancos sobre estruturas corporativas privadas com alta alavancagem serão substanciais. A mesma coisa para economias emergentes e em desenvolvimento dependentes de financiamento externo. [Anexo 2 – Recuperação de fluxos de capital de portfólio para emergentes em 2022, porém com volatilidade]

Otaviano Canuto

Membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp

Anexo 1

Fonte: FMI, World Economic Outlook, Abril 2022

Anexo 2

Recuperação de fluxos de capital de portfólio para emergentes em 2022, porém com volatilidade

Fonte: FMI, Global Financial Stability Report, Abril 2022.