Poder 360, 28 agosto 2021

Alocação de Direitos Especiais de Saque chegou em boa hora para economias com necessidade de financiamento externo.

O mundo acordou segunda-feira 23 com mais reservas internacionais dos países. Entrou em vigor uma nova alocação de US$ 650 bilhões de Direitos Especiais de Saque (DES) pelo Fundo Monetário Internacional (FMI) para seus países membros.

Os DES são um ativo de reserva internacional criado pelo FMI e que se acrescenta às demais reservas externas dos países. Não é uma moeda que possa ser usada por agentes privados. Os governos, por outro lado, podem – sem qualquer condicionalidade – trocá-los por moedas de outros países e, assim, efetuar pagamentos com estas. Trata-se, portanto, de um suplemento às reservas externas dos países, sem no caso depender de emissão de dívida externa ou doméstica para sua aquisição.

O valor do DES é calculado diariamente pelo FMI com base em uma cesta de moedas internacionais que, em proporções fixas, atualmente inclui o dólar dos EUA, o iene japonês, o euro, a libra esterlina e o renminbi chinês. A composição da cesta é reavaliada a cada 5 anos.

É um ativo que paga – e cobra – juros. Tudo depende do saldo entre as alocações recebidas pelo país e seu uso. Se nunca usar, receitas e pagamentos de juros se igualam e o custo é zero.

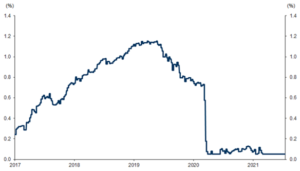

A taxa de juros dos DES é estabelecida semanalmente como uma média ponderada de taxas de juros de títulos públicos de curto prazo nos mercados monetários dos países da cesta. Atualmente está em seu piso, 0,05%, ou seja, pelo menos no caso de economias não-desenvolvidas ainda abaixo das taxas cobradas pelos mercados (veja Figura 1 no anexo).

Há, portanto, até uma vantagem pecuniária potencial de se usar DES para resgatar outras dívidas externas. Tudo depende, porém, das normas legais dentro dos países, particularmente no que diz respeito a quem detém reservas externas e administra os fluxos de divisas, bem como ao repasse de recursos de bancos centrais para o Tesouro. Cerca de 70% dos países têm seus bancos centrais como receptores dos DES, enquanto nos EUA, por exemplo, os ativos e passivos em DES são registrados no balanço do governo.

Presidente Lopez Obrador, do México, por exemplo, já se referiu a usar a oportunidade para pré-pagar dívida pública externa. Embora a lei local não permita repasses do banco central para o executivo, a título de gestão da dívida pública, o governo pode adquirir reservas que não sejam DES caso tenha saldos em pesos mexicanos junto ao banco central. No fundo isso resultaria em uma troca de reservas em moedas fortes pelo acréscimo de DES.

Os DES foram criados em 1969 e suas alocações gerais são feitas aos países membros do FMI conforme suas quotas no Fundo. O FMI tem a prerrogativa de pedir seu cancelamento, mas isso nunca aconteceu. Alocações gerais anteriores ocorreram em 1970-72, 1979-81 e em 2009, nesse último caso acompanhada por uma alocação especial. O caráter extraordinário da alocação iniciada dessa vez se vê no fato de seu montante corresponder a mais do que o dobro da soma de todas as alocações feitas até hoje.

A excepcionalidade das circunstâncias da crise da pandemia, colocando as contas externas de muitas economias em situação precária, foi a motivação. Mas como as alocações seguem as quotas dos países no FMI, o alívio para os necessitados de reservas virá como excesso nos demais casos.

A China acrescentará mais US$ 41,6 bilhões a suas reservas, o Brasil mais US$ 15,1 bilhões e 35 economias avançadas mais US$ 399 bilhões. Por outro lado, a chegada de reservas sob a forma de DES será extremamente bem-vinda e dará algum fôlego em casos como o da Argentina, Equador e El Salvador, na América Latina, bem como de vários países em outras regiões (Sri Lanka, Zâmbia, Libéria etc.). A Venezuela receberá sua alocação, mas sem acesso incondicional, dado o não reconhecimento do governo Maduro como legítimo por mais de 50 países membros, inclusive o maior acionista, os EUA.

O acréscimo de reservas globalmente não trará grande impacto, equivalendo a algo em torno de 0,7% do PIB mundial. Contudo, constituirá tábua de salvação, temporária ou não, para países às voltas com baixas reservas e elevados requisitos de financiamento externo à frente. (veja item 2 no anexo)

Como próximo passo, o FMI se propôs a encontrar meios pelos quais países com excedentes de DES possam voluntariamente canalizá-los para os que precisam. Por exemplo, podem ser emprestados ao fundo que o FMI utiliza para fazer empréstimos concessionais a países de renda baixa (PRGT na sigla original), assim como para um outro fundo a ser criado para apoiar países mais vulneráveis a empreender transformação estrutural, inclusive na adaptação a mudanças climáticas (RST na sigla original).

DES excedentes também poderiam ser canalizados para apoiar empréstimos de bancos multilaterais de desenvolvimento e até doações para o braço de recursos concessionais do Banco Mundial: a Agência de Desenvolvimento Internacional. O impacto em termos de desenvolvimento da alocação pode ser ampliado. O fato é que a criação seguindo quotas do FMI propiciou uma parcela bem reduzida para os países de baixa renda (69 economias que receberão US$ 21,2 bilhões), sendo eles justamente os mais negativamente afetados pela crise, com vacinação mais lenta e piores problemas de endividamento.

Como bem observado em relatório de Alberto Ramos e Daniel Moreno (Goldman Sachs, 20 de julho), o aumento de estoques de DES não corresponde automaticamente a elevação na quantidade de moeda na economia global. O uso de DES apenas transfere moeda forte de um país para outro, com correspondentes mudanças nas composições de reservas. A rigor, só haverá tal aumento na oferta global de moeda se o banco central que emite a moeda forte e conversível concedida em troca de DES não esterilizar seu impacto monetário.

DES, portanto, não é dinheiro jogado de um helicóptero, como na famosa imagem utilizada pelo economista prêmio Nobel Milton Friedman em 1969 e citada no relatório “Reservas de Helicóptero” de Ramos e Moreno. Mas que a alocação caiu do céu em boa hora para as economias às voltas com carência de reservas e necessidades imediatas de financiamento externo não se pode negar.

ANEXO

Figura 1 – Taxa de juros dos DES

Fonte: Ramos, A. & Moreno, D. (2021). IMF Ready for Sizeable “Helicopter Reserves” Allocation, Goldman Sachs, July 20.

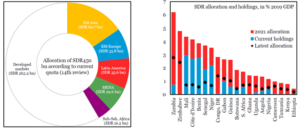

2. A África Subsaariana recebeu uma pequena parcela do SDR recém-criado (Figura 2, lado esquerdo). No entanto, eles serão substanciais como uma parcela do PIB em alguns casos (Figura 2, lado direito).

Figura 2 – A parcela da África Subsaariana nos DES recém-criados e sua parcela no PIB dos países.

Fonte: Hilgenstock, B. & Sezercan, D. (2021). The 2021 SDR Allocation’s Effect on SSA, Institute of International Finance – IIF, June 14.

Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp