![]()

Folha de São Paulo, 13 fevereiro 2023

Por Quê?, 16 fevereiro 2023

Em agosto do ano passado, abordamos aqui por que o crescimento econômico chinês estava desacelerando. No fim das contas, o PIB chinês terminou 2022 com uma expansão de 3%, uma taxa só não inferior, nos últimos 40 anos, à do primeiro ano da pandemia, 2020. Além dos problemas no setor imobiliário, destacamos a política severa de confinamentos da “covid zero” como uma das causas.

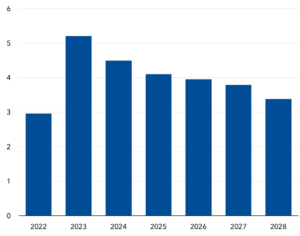

A reabertura da economia chinesa pós-“covid zero” este ano trouxe uma melhora em sua perspectiva de crescimento. No relatório anual do FMI sobre a China, liberado no início desse mês, a instituição projetou um crescimento de 5,2% no PIB do país em 2023, com essa taxa anual declinando em seguida até 3,5% em 2028. [Veja Figura 1 no Anexo]

Além da inevitável incerteza quanto à evolução da pandemia, o relatório destacou a contração no setor imobiliário e a fragilidade financeira de incorporadoras como riscos que pairam sobre o cenário básico. Basta lembrar a importância que teve o setor imobiliário – assim como investimentos em infraestrutura – na suavização da queda do ritmo de crescimento durante o “re-balanceamento” – ou reequilíbrio – da economia chinesa no período posterior à crise financeira global.

O relatório do FMI aponta o declínio da força de trabalho e um ritmo mais lento de aumento da produtividade como fatores explicativos de um “novo normal” de crescimento chinês mais lento depois da pandemia. Estão relativamente exaustos os ganhos mais fáceis de crescimento via mudança estrutural na ocupação de mão-de-obra da agricultura para as manufaturas, como nas décadas de crescimento de dois dígitos, bem como o sobrefôlego obtido via excesso de investimentos em infraestrutura e habitação na segunda década do novo milênio.

O FMI sugere reformas que reforcem o peso do consumo doméstico na demanda, mediante fortalecimento do sistema de proteção social – como auxílio desemprego e seguro-saúde. Também nota que uma elevação gradual na idade de aposentadoria poderia aumentar a força de trabalho disponível. Adicionalmente menciona os ganhos de produtividade que adviriam de uma reforma nas estatais que estão atrás de suas congêneres privadas no que diz respeito a produtividade. Esse último ponto sobre a conveniência de um “re-balanceamento” entre os setores público e privado foi feito pelo ex-presidente Hu Jintao e ouvido por este que vos escreve em dezembro de 2011…

Quais as implicações para o resto do mundo? Afinal, o FMI estima que um ponto percentual de expansão da economia chinesa hoje tem um efeito de 0,3 pontos percentuais nos demais países. O peso para grande parcela da América Latina é ainda maior, dada a significância adquirida pelo comércio de países da região com a China, tanto direta quanto indiretamente via efeitos do crescimento chinês sobre preços e quantidades comercializadas de commodities.

Atualmente, a China consome mais de 16% do petróleo mundial, mais da metade do cobre e mais de 60% do minério de ferro. 67% das exportações de cobre do Chile vão para a China, enquanto o Brasil envia 70% de suas exportações de soja também para lá.

O comércio exterior entre a América Latina e a China subiu de US$ 12 bilhões em 2000 (0,6% do PIB da primeira), para US$ 450 bilhões em 2021 (acima de 6% do PIB). Neste ano a China foi responsável por 18% do comércio latino-americano, contra 5% em 2005. Quando se tira o México, a participação em 2021 sobe para 24%.

Os Estados Unidos continuam sendo o principal parceiro comercial do México e da América Central, enquanto a China ocupou essa posição no caso da América do Sul. Brasil, Chile e Peru têm superávits comerciais com a China, com esta absorvendo mais de 30% das exportações brasileiras e quase 40% das chilenas.

A demanda por commodities puxada pela industrialização chinesa e o correspondente superciclo de preços de commodities levantaram o crescimento da América do Sul na década de 2002-12, a China permanecendo um mercado de peso para a região nos anos seguintes. Naturalmente vem agora a pergunta: a reabertura econômica e o crescimento chinês terão vigor para repetir aquela contribuição via exportações de alimentos, minerais e petróleo?

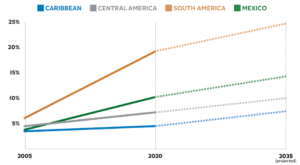

Dessa vez será gradualmente diferente. Não apenas no ritmo menor de expansão, mas na composição [Veja Figura 2 no Anexo]. O “rebalanceamento” chinês continuará em direção a serviços e produtos mais altos na escala tecnológica das cadeias de valor, com destaque para veículos elétricos e energia renovável. Importações e prioridades de investimento no exterior acompanharão tal evolução.

Em termos relativos, cairá o petróleo e subirão os metais e minerais críticos: alumínio, lítio, cobre etc. Como alhures, a transição energética chinesa refletirá na composição de suas importações.

Assim como se vem assistindo a uma reconfiguração nas operações financeiras e de investimentos da China na América Latina e no Caribe. A era dos massivos empréstimos de bancos oficiais chineses para a produção de matérias-primas na região – mais de US$ 138 bilhões entre 2005 e 2020 – parece ter-se encerrado. Assistiu-se ao que em 2019 chamamos de uma “metamorfose” nesses fluxos de capital, com a lacuna dos empréstimos oficiais sendo em pequena parte preenchida por outros bancos e fundos de private equity.

No início, a indústria extrativa –petróleo e gás, cobre e minério de ferro – recebeu o grosso dos recursos, enquanto mais da metade passou para setores de serviços, de suprimento doméstico em áreas como transportes, finanças, geração e transmissão de eletricidade, tecnologias de informação e comunicação, bem como fornecimento de energia alternativa. Com essa nova configuração, os fluxos de investimento direto externo para a América Latina e o Caribe se mantiveram sólidos em níveis acima de US$ 4,5 bilhões como média anual desde 2016, segundo estimativas de Larraín e Zhang (2023).

Pairando sobre essa presença chinesa nos investimentos locais, há o que alguns já chamam de “nova guerra fria” entre Estados Unidos e China. O fato é que as mudanças no quadro geopolítico pós-invasão da Ucrânia e o acirramento da rivalidade Estados Unidos-China deverão trazer consequências sobre a relação entre China e a América Latina. Enquanto isso, o “novo normal” no crescimento econômico chinês pós-pandemia terá impactos distintos do período anterior.

ANEXO

FIGURA 1 – CRESCIMENTO DO PIB CHINES DESACELERA DEPOIS DA REABERTURA (%)

Fonte: FMI

FIGURA 2 – EXPORTAÇÕES PARA E IMPORTAÇÕES DA CHINA PELA AMÉRICA Latina

Fonte: Larrain & Zhang (2023)

Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente da Brookings Institution, professor na Elliott School of International Affairs da George Washington University, professor afiliado na Universidade Politécnica Mohamed VI e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp