O Produto Interno Brasileiro (PIB) brasileiro deverá cair em torno de 7% no biênio 2015-16. Seu nível per capita neste ano recuará, provavelmente, mais de 10% do que o de três anos atrás. Argumentamos aqui que uma dupla doença vem afligindo o País: em decorrência de uma “anemia” nos aumentos de produtividade, o apetite pelo gasto público e a ausência de priorizadades geraram uma condição de “obesidade” fiscal. Também abordamos aqui por que as reações de mercado à proposta de resposta do governo atual à crise têm sido positivas.

O Brasil vem sofrendo de anemia de aumentos de produtividade

O Brasil vem sofrendo de anemia de aumentos de produtividade (Canuto, 2016a). Trata-se de enorme desafio porque, no longo prazo, aumentos sustentados de produtividade são necessários para um crescimento econômico inclusivo. Sem eles, a elevação de rendimentos reais dos trabalhadores tende a conflitar com a competitividade externa, a arrecadação de tributos para financiar gastos públicos em infraestrutura e em políticas sociais se torna uma carga pesada e, em última instância, a população tem menos acesso a bens e serviços de qualidade a preços acessíveis.

Portanto, o foco em reformas fiscais urgentes adotado pelo novo governo – abordaremos adiante o teto de gastos públicos e a reforma de aposentadorias (Canuto, 2016b) – deverá ser acompanhado por ações no que diz respeito a aumentos de produtividade.

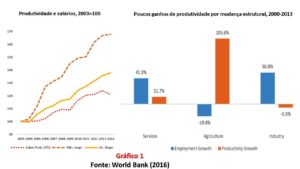

O progresso social e econômico brasileiro, em sua história recente, foi alcançado sem grande aumentos na produtividade. Níveis médios e mínimos de salários ascenderam muito acima da produtividade, enquanto o emprego moveu-se relativamente para setores com baixas oportunidades de crescimento na produtividade (Gráfico 1).

De acordo com estimativas apres

entadas em World Bank (2016a), a Produtividade Total dos Fatores (PTF) no Brasil aumentou a uma taxa anual de 0,3% de 2002 a 2014 – e a apenas 0,4% ao ano durante o período favorável de 2002 a 2010. Dois terços do aumento do PIB do Brasil nesse período podem ser explicados pela maior quantidade e qualidade do trabalho incorporada à economia. Apenas 10% do aumento do PIB podem ser atribuídos aos ganhos de PTF.

A evolução demográfica – expansão da parcela em idade ativa na população – e o consequente crescimento da força de trabalho foram responsáveis por 1,1 ponto percentual do crescimento anual do PIB em 2002-2010. Em paralelo, o aumento da participação na força de trabalho, especialmente de mulheres (Agenor and Canuto, 2013) (Canuto, 2015a) contribuiu com cerca de 0,6 ponto percentual. O melhor acesso à educação respondeu por cerca de 0,7 ponto percentual do crescimento médio no mesmo período.

Como a taxa de investimentos como proporção do PIB manteve-se igual ou inferior a 20%, não surpreende que o crescimento do estoque de capital tenha contribuído apenas com cerca de 0,9 ponto percentual ao ano na ampliação do PIB. Olhando-se pela produtividade do trabalho, que inclui tanto os ganhos com a intensificação do capital como a PTF, o Brasil ficou para trás em relação à maioria de seus pares durante o período.

Reconhece-se amplamente agora que os aumentos sistemáticos da produtividade do trabalho do Brasil e da PTF serão necessários para que crescimento com inclusão social retorne ao nível que prevaleceu na década de 2000. Mas como pode o Brasil alcançar tais melhorias de produtividade?

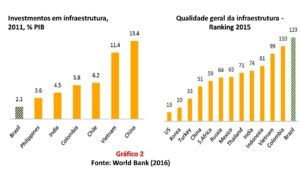

Uma fonte óbvia de ganhos de produtividade seria a infraestrutura. Além de ser fonte de formação bruta de capital fixo, investimentos nesse setor aliviariam gargalos que se tornaram cada vez mais apertados quando a economia se expandiu:

“Nas últimas duas décadas, o investimento em infraestrutura no Brasil tem se mantido abaixo de sua taxa de depreciação natural. A taxa de investimento em infraestrutura necessária para simplesmente compensar a depreciação foi estimada como algo da ordem de 3% do PIB (…). No Brasil, o investimento total em infraestrutura tem sido inferior a 2,5% do PIB ao ano, pelo menos desde 2000.“(World Bank 2016a, pag.74)

Como ilustrado no relatório do Banco Mundial, efeitos negativos substanciais em termos de desperdício de recursos – tempo de trabalho, má alocação de recursos, perdas de produto etc – derivam do investimento insuficiente em infraestrutura e das más condições de fornecimento de energia e de conectividade, como nas áreas de transporte, logística e tecnologia de informação e comunicação (Gráfico 2). Reduzir o desperdício de recursos por meio de mais e melhores investimentos nessas áreas resultaria não só em ganhos diretos de produtividade, mas também na indução de investimentos privados em outros setores.

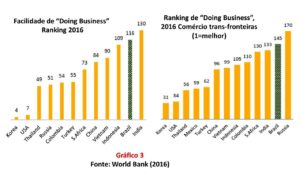

Além disso, ganhos de produtividade horizontais poderiam ser alcançados no setor privado, por meio da melhoria do ambiente de negócios no Brasil. O relatório Doing Business, elaborado anualmente pelo Banco Mundial para 190 países, vem indicando ano após ano como uma típica empresa brasileira é obrigada a gastar recursos humanos e materiais em atividades que não geram valor. Isso acontece por causa de dificuldades e de custos associados à abertura de uma firma, ao registro de uma propriedade, à obtenção de crédito, ao pagamento de impostos e ao cumprimento de contratos (World Bank, 2016b). As consequências negativas para a produtividade são de três tipos: subtraem produtividade nos níveis macroeconômico e empresarial; tolhem a concorrência, uma vez que elevam barreiras à entrada e à contestabilidade dos mercados, especialmente para empresas menores, que não são capazes de diluir os custos de fazer negócios em escalas; e estimulam a informalidade.

O ambiente de negócios brasileiro é especialmente hostil para investimentos e aprendizagem tecnológica obtidos por meio do comércio exterior (Gráfico 3, lado direito). Os custos de transação e as dificuldades de acesso a tecnologias, equipamentos e componentes do exterior limitam a renovação tecnológica local, os aumentos de produtividade e a competitividade. Investimentos em infraestrutura logística iriam ajudar. Mas uma avaliação dos custos da estrutura complexa de barreiras tarifárias e não-tarifárias embutidas no protecionismo comercial – como os requisitos de conteúdo local – também se faria necessária. O Brasil se tornou uma economia excepcionalmente fechada, quando olhada a partir do grau de penetração de comércio, e o custo de oportunidade de não abri-la aumentou dramaticamente no passado recente (Canuto, Fleischhaker, and Schellekens, 2015)(Canuto, 2015b). Não por acaso, o investimento direto estrangeiro é destinado principalmente ao acesso ao grande mercado interno do Brasil, sem maior prioridade à busca de eficiência na produção (World Bank, 2016a, pags. 89-92).

O acesso ao financiamento é um outro aspecto do ambiente de negócios brasileiro que limita o crescimento da produtividade. O financiamento para projetos de longo prazo e para pequenas e médias empresas é limitado – exceto por um pequeno grupo de empresas favorecidas com acesso ao crédito subsidiado pelo governo nas últimas décadas.

Na maioria de suas dimensões, o ambiente de negócios do Brasil gera custo, por causa do desperdício na utilização dos recursos, e não cria incentivos à busca de adaptação criativa de tecnologias ou de aumento de produtividade. A falta de concorrência é parte do problema:

“Em comparação com outros mercados emergentes, o Brasil tem uma maior dispersão dos níveis de produtividade entre as empresas e um maior número de empresas de baixa produtividade. (…) Ganhos elevados poderiam ser obtidos na PTF agregada se o capital físico e humano fosse realocado de uma forma que permitisse às empresas mais produtivas crescerem e às menos produtivas, encolherem ou saírem. A alta dispersão entre as firmas no Brasil sugere falhas de mercado e a presença de políticas que não permitem a concorrência plena, afetando negativamente a entrada e a expansão de empresas mais eficientes e a saída das menos eficientes”. (World Bank, 2016a, pags. 73-74)

A janela de oportunidade aberta pelos escândalos de corrupção atualmente investigados deve ser usada para aperfeiçoar a governança na interface entre os setores público e privado. Os ganhos seriam: a melhoria na percepção de prevalência da lei e da governança corporativa, resultando em percepção de menores riscos de negócio; o aumento da concorrência e da disciplina de mercado em setores-chave, particularmente aqueles que participam de licitação para projetos públicos; e os cortes dos gastos públicos derivados dos pedágios da corrupção (Canuto, George and Fleischhaker, 2016).

Além de investimentos em infraestrutura e da melhoria do ambiente de negócios, uma terceira fonte óbvia de ganhos sistemáticos de produtividade viria da melhor e mais acessível educação continuada. O resultado seria a aquisicão de novas capacidades pelos trabalhadores. Apesar da melhoria da quantidade e da qualidade da educação ao longo dos últimos 10 anos, permanece o legado de uma longa história de negligência educacional com relação a grandes faixas da população. Esse histórico acompanhou a natureza não-inclusiva do progresso econômico do Brasil no século 20.

Mesmo enquanto o Brasil alcançava o status de país de renda média-alta e capturava posições mais elevadas em algumas cadeias globais de valor – como na agricultura intensiva em tecnologia, na exploração sofisticada de petróleo em alto-mar e na indústria aeronáutica -, uma parte substancial da população permaneceu na pobreza. Com educação inadequada, más condições de saúde e falta de formação on-the-job impedindo muitos trabalhadores de aumentar sua produtividade, o crescimento econômico potencial do Brasil foi comprometido (Canuto, 2014). Caso o País consiga voltar a um caminho de forte redução da pobreza, a produtividade global do Brasil poderia melhorar nos próximos anos.

Os dilemas vão além da oferta e do acesso à educação em termos gerais. Esses fatores se sobrepõem ao ambiente problemático de negócios: o Brasil é um país onde as empresas privadas investem menos no treinamento de seus funcionários, em comparação com as de países com nível de renda per capita similar. Os desincentivos incorporados nas leis fiscais e trabalhistas atuais fazem parte das razões para esse desempenho. Na verdade, os regulamentos trabalhistas em vigor desincentivam as contratações – em número e por prazos mais longos – e o aumento da produtividade dos trabalhadores (World Bank, 2016a, pags. 107-108).

O crescimento anêmico da produtividade significa que, ao longo dos últimos 15 anos, a produtividade do trabalho na indústria de transformação diminuiu, estagnou no setor de serviços e subiu substancialmente apenas na agricultura. A maior parte do crescimento do emprego aconteceu em serviços de baixa produtividade. A criação de emprego na indústria transformadora, por sua vez, também se deu principalmente em atividades de baixa produtividade, conforme representado no lado direito do Gráfico 1. Superar as “armadilhas da renda média” é desafio associado aos ciclos virtuosos de aumento de produtividade. Isso inclui mudanças na estrutura de postos de trabalho, que são possíveis apenas com infraestrutura apropriada, acesso a financiamento adequado, e a um ambiente de negócios favorável (Canuto, 2013b). O Brasil tem estado muito aquém nessas dimensões (Canuto, 2014).

A falta de prioridade dos gastos públicos gerou a obesidade fiscal

Os aumentos de produtividade anêmicos nas últimas décadas ocorreram enquanto também houve vontade política para finalmente reduzir a pobreza e a desigualdade, que haviam sido mantidas ininterruptamente nas décadas anteriores de aumento dos níveis de renda per capita. Tal desejo político, após o retorno da democracia, traduziu-se em um papel grande e crescente para o setor público. As despesas primárias do governo, como proporção do PIB, subiram de 22% em 1991 para 36% em 2014.

O aumento da despesa pública foi acompanhado de maior arrecadação fiscal, mas grupos de interesse foram capazes de manter privilégios existentes. No período, houve crescimento da carga tributária com base em impostos sobre o consumo e porque também houve aumento do grau de formalização no mercado de trabalho. Quando se esgotaram as condições que permitiram a experiência de crescimento econômico com redução da pobreza, entre 2003 e 2010, os efeitos secundários da hiperatividade fiscal sobre a economia tornaram-se difíceis de ser evitados.

Se a produtividade tivesse aumentado mais do que o registrado no período, a demanda por serviços do governo teria sido menor, em termos absolutos, como proporção do PIB e em termos de carga fiscal sobre o setor privado. Mas, ao contrário, o caminho seguido foi o de elevação do peso fiscal, e a agenda para sua redução acabou adiada enquanto o boom do novo milênio se desenrolava.

De fato, mesmo sem ganhos substanciais de produtividade, a economia brasileira passou por um período de estabilidade macroeconômica e de crescimento com redução da pobreza na primeira década do novo milênio (World Bank, 2016a, cap. 1). A preservação do “tripé da política econômica” – meta de inflação, taxa de câmbio flutuante e significativos superávits primários do governo – durante a transição das gestões dos presidentes Fernando Henrique Cardoso e Luiz Inácio Lula da Silva levou a substanciais “ganhos de estabilização”, medidos pelo aumento da confiança empresarial e pela diminuição dos prêmios de risco. Essa decisão culminou com a graduação da dívida pública brasileira ao status de grau de investimento pelas três principais agências internacionais de rating.

Tais ganhos de estabilização se deram em um contexto de condições externas muito favoráveis – de superciclo das commodities e de abundância de liquidez global – e abriram o caminho para um crescimento prolongado. A criação de empregos formais prosseguiu a um ritmo rápido, com aumento das taxas de formalização do mercado de trabalho e com as taxas de desemprego caindo de 11%, no início da década, para 5%, em 2010. O crescimento diferencial da renda na parcela inferior da pirâmide social foi particularmente notável e promoveu o surgimento impressionante de uma “nova classe média”. Enquanto o PIB cresceu a uma taxa média de 4,5% ao ano, a renda dos 20% mais pobres aumentou a taxas superiores a 7% ao ano.

O cenário externo favorável apoiou o crescimento de várias maneiras. O aumento dos preços das commodities reforçou a coleta fiscal, usada para impulsionar objetivos sociais ao mesmo tempo em que deixava ilesos privilégios existentes. A melhoria dos termos de troca se traduziu em aumento do poder de compra doméstico de bens e serviços, além de efeitos-riqueza positivos para os proprietários de recursos naturais. O volume das reservas internacionais disparou, ao mesmo tempo em que o endividamento em moeda estrangeira do setor privado tornava-se mais fácil.

No entanto, a fase do super-ciclo das commodities também trouxe efeitos negativos a partir de 2004, na medida em que foi reforçado o modelo de crescimento anterior, baseado no consumo e nos rendimentos do trabalho crescendo acima da produtividade. Combinado com a apreciação da taxa de câmbio, com o aumento dos pisos salariais mínimos e com a consequente elevação dos desembolsos do setor público, o boom de commodities permitiu um ciclo virtuoso doméstico. Houve reforço mútuo do consumo – especialmente de serviços – e do emprego formal.

Por outro lado, os níveis de rentabilidade da indústria de transformação foram comprimidos, e o nível de produção praticamente estagnou depois de 2008 e começou a declinar em 2014. A economia brasileira correu em direção a um “precipício de competitividade” (Canuto, Cavallari and Reis, 2013) (Canuto, 2013c). Com a queda dos preços globais dos metais, a partir de 2012, e dos alimentos, em 2014, o ciclo começou a seguir a direção oposta.

Nesse contexto, o governo tentou encontrar em 2012-2014 um atalho para um novo ciclo de crescimento a ser liderado pelos investimentos. Em resposta aos choques financeiros globais em 2008-2009, o governo brasileiro havia empregado políticas fiscais e monetárias anticíclicas que ajudaram PIB a se elevar em 7% em 2010. Como o crescimento voltou a cair em seguida, o governo implementou uma segunda rodada de políticas de estímulo econômico, incluindo um pacote considerável de isenções fiscais, novas regras de conteúdo local e a expansão do crédito via transferências do resultado da emissão da dívida pública aos bancos federais. Por fim, deu-se a tentativa fracassada de abrandar a inflação por meio de cortes em preços administrados – e sem o aumento das taxas de juros.

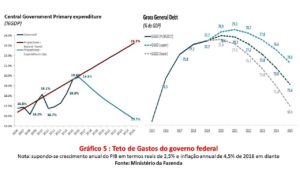

Vale notar que a expansão da despesa pública acelerou depois de 2008 e que as receitas fiscais entraram em colapso a partir do início da recessão, em meados de 2014. Dadas as razões estruturais para o investimento privado manter-se comprimido, o principal legado do atalho buscado pelo governo foi simplesmente a deterioração fiscal, como está descrito no Gráfico 4.

As políticas macroeconômicas implementadas em 2015 podem ser vistas principalmente como uma tentativa do governo de se desfazer do atalho. O realinhamento para cima dos preços administrados, em relação aos preços livres, e o realinhamento dos preços externos contra os preços domésticos (depreciação da taxa de câmbio) resultaram no esperado choque de inflação. O Banco Central, em seguida, valeu-se dos aumentos das taxas de juros para conter as expectativas futuras de preços e para evitar a difusão do choque de inflação. Além disso, metas ambiciosas de ajustes fiscais foram anunciadas no início do ano – mesmo que os obstáculos para se alcançar esses objetivos, como a rigidez da despesa pública, viessem a ser reconhecidos ao longo dos sucessivos anúncios de flexibilização das metas fiscais.

Outro fator por trás da retração atual tem sido o colapso do investimento privado na sequência das investigações de suspeitas de cartelização e de corrupção. Inicialmente associadas à Petrobras, os inquéritos posteriormente se espalharam além na interação entre os setores público e privado. Grandes grupos privados nacionais envolvidos nesses escândalos têm enfrentado impactos diretos – seca de fontes financeiras, desarranjo operacional e uma parada súbita na demanda. Além disso, a deterioração da confiança se espalhou por toda parte, acompanhada por uma atitude generalizada de “esperar para ver” entre potenciais novos investidores. A crise política que se seguiu não só reforçou a paralisia do investimento, como também impediu a aprovação pelo Congresso de medidas de ajuste fiscal.

Em médio prazo, as investigações terão efeitos favoráveis, como o reforço da avaliação de prevalência da lei do País entre os investidores, a competição mais feroz entre as empresas e o menor custo-eficácia da despesa pública nas atividades onde há interface entre os setores público e privado. No curto prazo, porém, esses fatores não-econômicos têm sido parcialmente responsáveis pela queda do PIB. Além disso, como as receitas fiscais caíram a um ritmo ainda mais rápido do que o PIB, o esforço de ajuste fiscal foi frustrado.

Para resumir até aqui, a combinação dos aumentos anêmicos de produtividade, do aumento substancial das despesas públicas associadas a transferências governamentais (aposentadorias, programas sociais, subsídios a empresas) e dos salários reais subindo bem mais rápido que a produtividade durante o ciclo de crescimento econômico com redução da pobreza foi sustentável somente enquanto as condições externas a permitiram. Quando o cenário internacional mudou, tornou-se essencial elevar o ritmo de aumento da produtividade para a retomada do crescimento inclusivo.

A camisa-de-força sobre a despesa pública é um passo inicial para a saida da crise

Reverter a trajetória fiscal explosiva dos últimos anos tornou-se prioridade amplamente reconhecida da política governamental. O governo brasileiro propôs ao Congresso uma emenda constitucional proibindo o aumento anual das despesas do governo central, em termos nominais, superior à taxa de inflação do ano anterior. Esse teto vigorará por 20 anos.

Desde que a inflação se estabilize em algum nível, esse limite acabará por diminuir as despesas públicas como proporção do PIB tão logo o crescimento econômico seja retomado. Assim ocorrerá mesmo que a despesa pública continue a subir em termos reais no futuro imediato, com inflação em trajetória descendente.

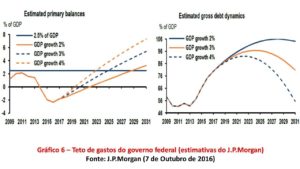

Se as receitas fiscais acompanharem o PIB, a regra fiscal levará automaticamente à reversão de saldos primários negativos e das atuais tendências de aprofundamento do desequilíbrio fiscal e de explosão da dívida pública. A regra pode ser entendida como um trade-off entre um reforço em médio prazo do arcabouço de responsabilidade fiscal em troca de alguma flexibilidade no curto prazo, dada a rigidez nas regras orçamentárias em vigor, como indicam as simulações do Ministério da Fazenda, no Gráfico 5, e as do J.P.Morgan, no Gráfico 6.

Evidentemente, o principal requisito para a obediência ao teto será uma revisão da atual rigidez da despesa pública e de seus aumentos legalmente obrigatórios. Não por acaso, o governo declarou que também vai enviar ao Congresso uma proposta de Reforma da Previdência Social, um ingrediente-chave da recente obesidade fiscal, como forma de abrir espaço para outras despesas públicas essenciais.

As previsões do governo apontam para um déficit no sistema de seguridade social em torno de 2,7% do PIB no próximo ano, um porcentual maior do que o déficit total do governo geral. Embora atualmente ainda possa ser visto como um déficit moderado, as despesas com aposentadorias estão prestes a acelerar devido à evolução demográfica e as regras vigentes. O Ministério da Fazenda prevê que os gastos de seguridade social chegarão a quase 10% do PIB em dez anos, nas condições em vigor e mesmo com o PIB a crescendo 2,5% ao ano a partir de 2018. O Brasil, por exemplo, é um dos poucos países sem uma idade mínima de aposentadoria.

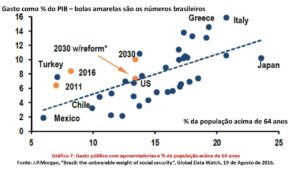

Extraído de um estudo realizado por C. Fernandez, V. Moreira e C. Souza para o Global Data Watch do J.P.Morgan de 09 de agosto de 2016, o Gráfico 7 ilustra quão relativamente “generoso” é o sistema de seguridade social do Brasil em comparação com os da maioria dos países:

“O Brasil pagou 6,4% do PIB em aposentadorias em 2011, apesar de apenas 7% da população estar acima de 64 anos (ponto amarelo “2011” do Gráfico 7). Em 2016, a despesa total aumentou para 8,4% do PIB, enquanto a proporção da população com mais de 64 cresceu para 8,2% (ponto marcado “2016” do Gráfico 7). Tratam-se de gastos muito acima da tendência da OCDE, o que sugere que o Brasil gasta tanto quanto os países com maiores proporções de pessoas acima de 64 anos: cerca de 13%, em 2011, e 16%, em 2016 (pontos ao redor do centro do Gráfico 7). As aposentadorias no Chile, por exemplo, elevaram-se a 3,2% do PIB em 2011, com 9,9% da população com mais de 64 anos.” (Fernandez et al, “Brazil: The unbearable weight of social security”, J.P.Morgan, Global Data Watch, 19 de agosto de 2016).

Os dois ajustes fiscais dos últimos 20 anos – no final da década de 1990 e após a primeira eleição do presidente Lula – basearam-se essencialmente em uma combinação de aumentos de impostos, de cortes de gastos discricionários e de crescimento econômico nos anos seguintes. Desta vez, a carga fiscal já é relativamente elevada, a recuperação do crescimento será gradual e a parcela de gastos discricionários corresponde a apenas cerca de 25% do total. A reforma das despesas obrigatórias terá de acontecer.

De modo mais geral, a revisão da despesa pública poderia ajudar no cumprimento da nova regra constitucional. Na medida em que se possa localizar os benefícios e subsídios públicos que não encontram justificativa em termos de redução da pobreza ou de necessidades efetivas do sistema produtivo, a eliminação deles abriria espaço para o redirecionamento dos recursos correspondentes.

A revisão da despesa pública também poderia trazer grande contribuição potencial para a PTF e o crescimento econômico, com seus efeitos abrangendo os dois fatores ligados à anemia no aumento de produtividade – infraestrutura e ambiente empresarial. Para uma economia com elevadas carga tributária e despesas públicas como proporção do PIB, como o Brasil, a melhoria da qualidade destas últimas teriam impactos diretos e indiretos significativos.

De modo mais geral, a experiência internacional tem mostrado que a transparência, a avaliação de resultados e a concorrência nos contratos públicos reduzem a corrupção e melhoram a qualidade da despesa pública. Há também evidência de que a qualidade dos serviços públicos (educação, saúde etc.) responde positivamente à presença de incentivos que recompensem o bom desempenho. A melhoria da qualidade dos gastos públicos proporcionaria ganhos não só como parte significativa do PIB, mas também como parte dos insumos de produção utilizados pelo setor privado.

Além da mudança de regime fiscal, o governo também obteve – ou está buscando – a aprovação do Congresso para outras reformas com potenciais efeitos positivos sobre os investimentos e a produtividade. No momento em que este texto está sendo escrito: a Petrobrás já foi liberada da obrigação de investir em todos os campos do pré-sal; uma reforma da lei de agências de regulação reforçará sua governança e sua autonomia orcamentária; propõe-se a aceitaçao da prevalência de negociação sobre legislação do trabalho; e se espera a simplificação dos dois impostos com forte impacto no custo de fazer negócios no Brasil. O governo também lançou um primeiro pacote de novas 34 concessões de infraestrutura.

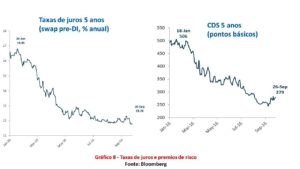

A agenda econômica proposta pelo governo e o histórico, até o momento, de apoio do Congresso estão entre os fatores que explicam a recente evolução favorável das taxas de juro de longo prazo e de níveis de prêmios de risco (Gráfico 8). Os níveis de confiança e outros sinais iniciais apontam para uma recuperação liderada pelos investimentos privados começando no último trimestre deste ano.

Conclusão

As realizações notáveis do Brasil em termos de crescimento econômico com redução da pobreza na última década podem ser repetidas. Mas somente se for dada a devida atenção à dupla doença que vem afligindo sua economia: a anemia no aumento de produtividade e a consequente obesidade fiscal. Embora o ajuste fiscal esteja à frente como foco mais imediato das medidas do governo, a retomada do crescimento com redução da pobreza vai depender de quão bem a anemia de produtividade for tratada. Somente com produtividade ascendente, a demanda por serviços do governo voltados à redução da pobreza poderá ser atendida sem entrar em conflito com a solidez fiscal.

Publicado originalmente por HuffPost Brasil