![]()

COLUNA PUBLICADA NA FOLHA DE SÃO PAULO

POR QUÊ? Otaviano Canuto em 16 de julho de 2020

O dano econômico da covid-19 sobre a economia brasileira no segundo trimestre, ao que tudo indica, foi menor do que o que se temia. A queda no PIB foi menor que a esperada, entre outros motivos pelo fato de que o auxílio emergencial desembolsado pelo governo federal até o fim de maio foi maior que as perdas na massa salarial no país até então. Dúvidas se colocam, contudo, quanto a novas surpresas positivas na segunda metade do ano, até porque tudo dependerá do ritmo de recuperação do emprego informal ao final das transferências emergenciais.

A covid-19 e as políticas de achatamento de sua curva de infecções explicam por que os principais setores da economia brasileira caíram em torno de 20% a 30% nos meses de março e abril, segundo recente relatório do J.P.Morgan assinado por Cassiana Fernandez e Vinicius Moreira. Por outro lado, mesmo com a permanência de restrições à mobilidade em maio, enquanto o ritmo de contaminação acelerava, o crescimento nas vendas no varejo em quase 20% naquele mês e os indicadores antecedentes da indústria em junho surpreenderam positivamente. O banco revisou sua previsão de diminuição do PIB no segundo trimestre de 51% para 40% ao ano. Na mesma direção, mudou sua estimativa de queda do PIB em 2020 de 7% para 6,2%.

Em grande medida, isso se deveu às transferências governamentais em dinheiro para 64,1 milhões de trabalhadores informais, microempresários, autônomos e desempregados do país, segmentos mais vulneráveis aos impactos da crise, parte do pacote brasileiro de políticas de achatamento da curva da recessão. Segundo relatório de Lilian Ferro, do BTG Pactual, entre 9 de abril e 26 de junho o governo desembolsou cerca de R$ 104 bilhões dos R$ 150 bilhões previstos para o programa.

Lilian calculou em 6,8 milhões o número de trabalhadores informais (autônomos ou trabalhadores privados sem contratos formais) e 2,8 milhões de formais (nos setores público e privado) que perderam emprego entre fevereiro e maio. Levando em conta também a redução de salários em troca de preservação de contratos formais de trabalho – apoiada por linha de crédito criada como parte da resposta governamental à covid-19 – a autora estimou uma queda de R$ 33 bilhões na folha salarial do país no período. O montante de aproximadamente R$ 77 bilhões desembolsados pelo governo federal como auxílio emergencial até fins de maio chegou a ser superior a essa perda, mais do que a compensando.

E quanto à segunda metade do ano? Certamente tudo dependerá do ritmo de novas infecções, pois este continuará afetando negativamente a economia, até porque o comportamento de consumidores tende a refletir aquele ritmo independentemente de eventuais retornos a restrições de mobilidade. Os sinais de aceleração em algumas regiões do país não são favoráveis.

Adicionalmente, há que se considerar o fato de que o auxílio emergencial terminará em agosto. A recuperação econômica, no que diz respeito ao consumo pela população, dependerá da extensão em que o emprego informal retorne a níveis próximos ao pré-pandemia. Num cenário chamado de “otimista” por Lilian, com a recuperação de 80% do emprego informal e de reconstituição de renda efetiva, pode-se imaginar que o programa emergencial de transferências acabe compensando a perda salarial no ano. Deve-se, ainda, levar em conta a possibilidade de que a suspensão de contratos em vigor seja em parte seguida por demissões de fato, bem como de que a recomposição de renda salarial seja lenta.

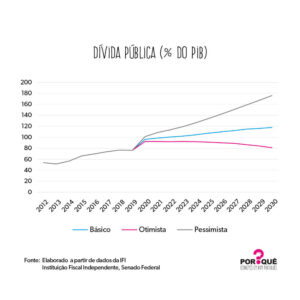

Independentemente do resultado da corrida entre os efeitos da pandemia sobre a renda salarial e o auxílio emergencial, as contas públicas terminarão o ano exauridas. O Relatório de Acompanhamento Fiscal de junho da IFI (Instituição Fiscal Independente), do Senado Federal, trouxe, como cenário básico, um encolhimento do PIB neste ano de 6,5% e a subida da dívida pública para 96,1% do PIB ao final do ano.

A partir daí, abre-se uma encruzilhada fiscal no caminho do Brasil. Apresentam-se cenários distintos, dos quais o mais favorável exige o retorno ao ajustamento fiscal gradual pré-pandemia e a consecução de reformas estruturais que levantem o investimento privado no país.

O gráfico abaixo mostra os três cenários para a dívida pública como proporção do PIB desenvolvidos pela IFI.

Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute e diretor do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor-executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp.