A geografia da produção industrial alterou-se dramaticamente, com o forte deslocamento dos segmentos intensivos em mão-de-obra não-qualificada para fora das economias avançadas.

A economia brasileira tem permanecido relativamente à margem das transformações radicais do comércio internacional nas últimas décadas, associadas aos processos de fragmentação de processos produtivos em cadeias transfronteiriças de valor. Argumenta-se aqui que tal opção, refletida na forte densidade de cadeias produtivas locais, tende a incorrer em crescentes custos de oportunidade.

Placas Tectônicas em Movimento na Geografia Econômica Global

O comércio internacional atravessou verdadeira revolução nas últimas décadas. A redução de barreiras tarifárias e não-tarifárias, a incorporação de largo contingente de trabalhadores na economia de mercado mundial – da Ásia e da Europa Central – e as inovações tecnológicas que permitiram a modularização e distribuição geográfica das etapas de produção em um universo crescente de atividades levaram à extensão da organização da produção sob a forma de cadeias transfronteiriças de valor. O comércio internacional cresceu mais rapidamente que o PIB mundial e, dentro do primeiro, as vendas de produtos intermediários em relação aos finais.

A geografia da produção industrial alterou-se dramaticamente, com o forte deslocamento dos segmentos intensivos em mão-de-obra não-qualificada para fora das economias avançadas. Ainda que o “esvaziamento” de tais empregos nas economias avançadas possa ser, em maior ou menor medida, explicado por vieses nas tendências do progresso tecnológico, não há como negar que foi acentuado por aquela transferência de partes das cadeias produtivas para economias intensivas em mão-de-obra não-qualificada mais barata. No outro lado de tal translado, países de renda baixa vivenciaram processos rápidos de crescimento econômico, a partir da transformação estrutural correspondente à migração de trabalhadores de atividades de subsistência para a indústria.

Mudanças acentuadas de preços relativos na economia global fizeram parte de tal processo. Enquanto o preço da mão-de-obra e dos produtos industriais caiam conforme o grau de intensidade no uso de tal fator de produção, subiam os preços de produtos intensivos em recursos naturais, acompanhando a expansão de sua demanda proveniente das regiões de renda baixa em ascensão.

A lógica de cadeias de valor se estendeu também aos demais setores. Produtores vêm optando por menos auto-suficiência in-house e por maior sub-contratação de atividades que não lhes sejam essenciais, sendo esta uma das razões para a dilatação dos serviços na contabilidade dos PIBs nas últimas décadas. Cadeias de commodities recorrem crescentemente a serviços sofisticados como insumos e nas etapas a jusante.

O conteúdo de serviços embarcados nos produtos industriais também se elevou. Adicionalmente, as inovações tecnológicas também ampliaram a comerciabilidade de vários serviços, conforme expresso no crescimento de seu comércio internacional.

Oportunidades e desafios na divisão industrial do trabalho estão reconfigurados nesse novo mundo de cadeias transfronteiriças de valor. Para economias de baixa renda, pode-se aduzir ter-se tornado relativamente mais fácil – especialmente no caso das pequenas – aumentar sua produção industrial local, já que inserir-se via segmentos intensivos em mão-de-obra em cadeias existentes lhes permite contornar limites de escala e sofisticação de seus mercados locais. Por outro lado, tal inserção é volátil, podendo ser facilmente desfeita e deslocada diante de qualquer sinal adverso. Trata-se portanto tão somente de janelas de oportunidade para acumulação local de capacidades e salto adiante.

Para economias de renda média e alta, por seu turno, a competitividade naqueles segmentos definitivamente tornou¬-se mais árdua. Cabe notar também que certas trajetórias tecnológicas atualmente em fase inicial – p.ex., impressão em 3D – poderão substituir mão-de-obra não-qualificada por qualificada em ampla faixa de segmentos das cadeias existentes, revertendo em parte a dinâmica espacial acima descrita.

No que diz respeito a economias de renda média, o efeito é ambivalente. Por um lado, benefícios em termos de spill-overs tecnológicos com origem em economias avançadas, maior produtividade e acesso a mercados mais amplos são facilitados em faixas intermediárias de sofisticação de cadeias de valor existentes. Por outro, a consolidação destas estabelece fortes desafios competitivos no que diz respeito à aquisição de posições em seus núcleos. Caso seja essa a ambição em ramos maduros e consolidados, criar novas cadeias e contestar as estabelecidas constitui a única alternativa.

Estatísticas de Comércio Exterior e de Valor Adicionado

As estatísticas de exportações e importações não servem mais como meio de aferir como o comércio exterior de um país afeta a alocação de seus fatores de produção. Com a fragmentação de sistemas produtivos e o vai-e-vem de produtos em estágios intermediários através das fronteiras, não se pode ignorar sua múltipla contagem, quer no próprio ramo ou em outros em que sirvam como insumos.

Apenas recentemente dados sobre o valor agregado exportado por um país em cada setor começaram a ficar disponíveis, graças a uma inciativa conjunta da OMC e da OCDE (OECD/WTO, 2013), onde se apresentam as exportações brutas subtraídas das importações no mesmo ramo e de outras linhas da matriz de insumo-produto. Os resultados se revelam frequentemente bem diferentes daqueles visualizados com as estatísticas brutas de exportações e importações (Canuto, 2013).

Por exemplo, a base de dados do comércio de valor adicionado da OMC/OCDE desvela o volume de serviços no comércio internacional como muito maior, quando seu conteúdo embarcado em outros ramos é levado em conta, do que os 25% que lhes são atribuídos nas estatísticas brutas – veja Figura 1. Correspondem a mais de 50% das exportações totais em países como os EUA, Reino Unido, França, Alemanha e Itália e, talvez surpreendentemente, quase um terço na China. Na verdade, conforme mostrado em Hoekman & Jackson (2013), serviços domésticos e importados aparecem incorporados nos diversos ramos da indústria de transformação, na mineração e na agricultura.

Segue-se que a qualidade dos serviços – domésticos ou importados – disponíveis para a indústria de um país afeta em muito a competitividade desta. A nosso juízo, trata-se de um aspecto de política de desenvolvimento produtivo raramente lembrado no Brasil.

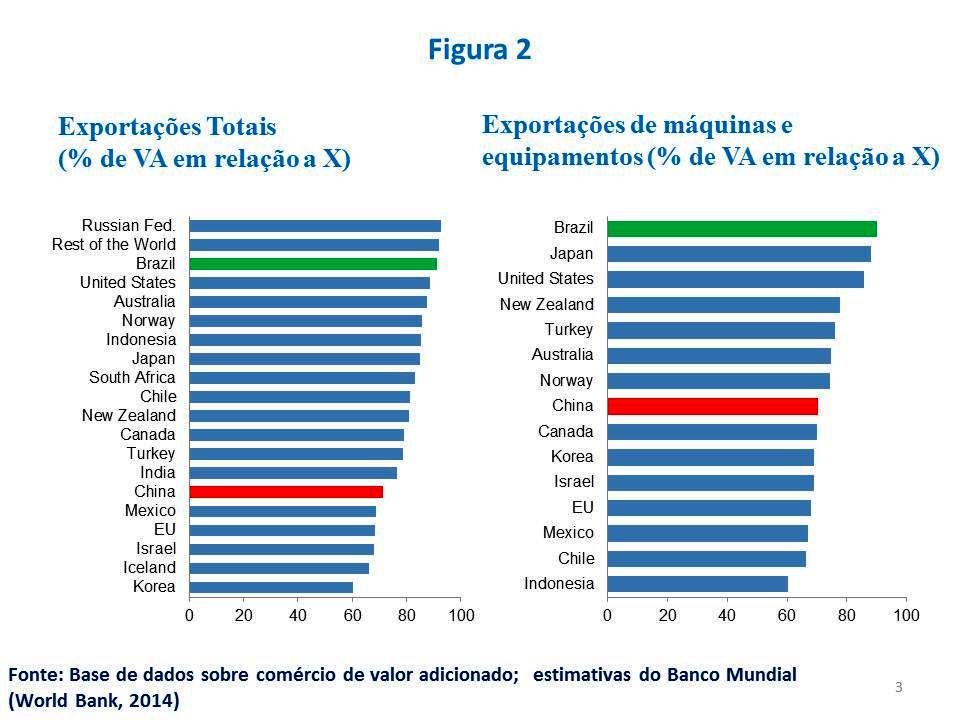

As estatísticas de comércio de valor adicionado também permitem ver como o Brasil mantém um grau de densidade em suas cadeias de produção industrial doméstica acima do que se deveria esperar a partir de seu nível médio de renda e desenvolvimento. A Figura 2 mostra as proporções do Valor Adicionado (VA) em relação a Exportações Brutas (X) em vários países – destacando a China como ponto de comparação com o Brasil. Enquanto o peso de commodities explica em parte o índice elevado nas exportações totais (gráfico à esquerda), na verdade o índice também é alto nos vários ramos manufatureiros – conforme ilustrado à direita da Figura 2, com o caso de máquinas e equipamentos (Banco Mundial, 2014).

O Brasil tem ficado à margem do processo de fragmentação transfronteiriça da produção. As exceções são poucas, como no caso da Embraer, que opera no centro de sua própria cadeia global de valor. A rede regional automobilística do Mercosul também parece fugir à regra, mas trata-se de fato de extensão de uma cadeia com baixo grau de integração com o resto do mundo. Os elevados coeficientes de VA sobre X na indústria expressam, a nosso juízo, graus de adensamento produtivo local acima do que seria o caso contrafactual nocionalmente previsto para uma economia com o nível médio de renda e sofisticação tecnológica do Brasil.

Custos de Oportunidade da Alta Densidade das Cadeias de Produção Brasileiras

Distâncias geográficas em relação ao resto do mundo, diminuídas porém não inteiramente anuladas pelas revoluções nos transportes e nas comunicações, explicam em parte o adensamento brasileiro maior que seu contrafactual. Afinal, em vários ramos, as cadeias transfronteiriças de produção são regionais e com foco em mercados dinâmicos de alta renda (Ásia, Europa e América do Norte).

Contudo, o desvio brasileiro em relação à densidade nocional também reflete políticas comerciais e de conteúdo nacional, cujo uso tem-se mantido mais extensivo que na maioria de seus pares – inclusive a China (Banco Mundial, 2014). Da mesma forma, condições precárias de logística e custos de transação no comércio através das fronteiras particularmente elevados no Brasil, incompatíveis com a lógica de cadeias transfronteiriças de valor, explicam em parte o super adensamento doméstico.

A supressão desses fatores reduziria o desvio entre as densidades atual e nocional, com correspondente fechamento de segmentos menos competitivos nas cadeias e sua substituição por importações. Por outro lado, as atividades remanescentes seriam mais competitivas, assim como os produtos finais das cadeias teriam custos menores e/ou qualidade superior. Trata-se aqui dos ganhos estáticos previstos pela tradicional teoria do comércio. No horizontal temporal mais longo, ou seja, quando as implicações dinâmicas do ajustamento entre as densidades das cadeias se desdobram, tais ganhos crescem na extensão em que sejam maiores os spillovers tecnológicos e a extensão de mercados em relação ao cenário de manutenção do status quo.

Um conjunto de fatores nos leva a concluir ser esse o caso. A dinâmica tecnológica e de redução de custos na economia global tem sido significativa, tornando crescente o custo de oportunidade local decorrente da clivagem entre densidades atual e nocional. A manifestação disso está nas dificuldades crescentes de ereção de barreiras comerciais suficientes – conforme se vê no ascendente coeficiente de importações da China pelo Mercosul. Investidores privados, por seu turno, tendem a refluir em seu comprometimento com linhas de produção que enxergam como sobreviventes apenas na hipótese de proteção permanente.

Numa economia com escassez de trabalho e aspiração a crescente poder de compra salarial, a rentabilidade das atividades produtivas seria reforçada com a disponibilidade local de bens de consumo e equipamentos mais baratos. Inclusive nas atividades associadas à riqueza natural brasileira e que se constituem nos principais veios para a criação de cadeias globais de valor com núcleo no país.

Naturalmente, o suporte de políticas públicas continuaria fundamental. Contudo, assumindo um caráter mais horizontal e não voltado a sustentar a densidade das cadeias de produção como um fim em si mesmo.

Esta nota faz parte do Dossiê CEBRI 2014, ” A Inserção do Brasil nas Cadeias Globais de Valor”

Otaviano Canuto é Conselheiro Sênior e ex-Vice Presidente do Banco Mundial. Opiniões aqui expressas são pessoais e não devem ser atribuídas a qualquer instituição.

Siga Canuto em @ocanuto