Poder 360, 30 abril 2022

Além de mortes e destruição na Ucrânia, a invasão russa trouxe vários choques significativos para a economia global. Para além das consequências geopolíticas da guerra reforçando a tendência de retração da globalização comercial e financeira, novas rodadas de rupturas em cadeias de suprimento e de elevação de preços de commodities já levaram a revisões para baixo das projeções de crescimento econômico, além de inflação mais alta.

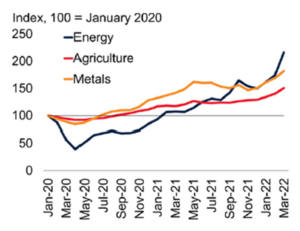

O choque de preços de commodities, intensificando tendências presentes desde meados de 2020, já as levaram a patamares de preços significativamente mais altos em 2022, devendo permanecer por lá no médio prazo, conforme relatório divulgado na terça-feira pelo Banco Mundial. [Veja Figura 1 no anexo]

As perspectivas para os mercados de commodities dependerão, claro, da duração da guerra na Ucrânia, das sanções sobre a Rússia e da gravidade das interrupções nos fluxos de commodities. Os dois países têm relevo como supridores de energia, fertilizantes, alguns tipos de grãos e metais. A Rússia é o maior exportador mundial de gás natural, níquel e trigo, enquanto a Ucrânia é o maior exportador de óleo de girassol. Não por acaso, essas commodities tiveram aumentos particularmente acentuados após o início da guerra na Ucrânia.

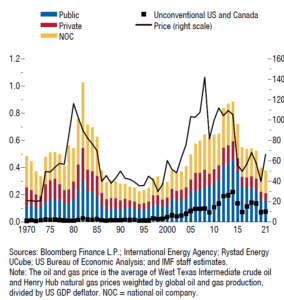

Vários países – incluindo Estados Unidos, Canadá e Reino Unido – anunciaram planos para proibir ou eliminar gradualmente as importações de petróleo da Rússia, enquanto compradores privados anunciaram cortar aquisições de petróleo russo. E quanto a alternativas de suprimento? Um problema é o fato observado em trabalho do Federal Reserve de Dallas, segundo o qual restrições de capacidade de produção nos países-membros da OPEC+ estão lhes impedindo até de preencher suas quotas atribuídas pela organização. Na seção de commodities, o relatório “Perspectivas Econômicas Globais” do FMI, divulgado em 19 de abril, sugeriu que a antecipação de queda na demanda por combustíveis fósseis – por conta da transição energética – reduziu investimentos globais em petróleo e gás em cerca de 20% nos últimos 3 ou 4 anos. [veja Figura 2 no anexo]

O preço do petróleo bruto Brent chegou a atingir uma média de US$ 116 por barril em março, algo que não se via desde 2013. Os preços do petróleo devem alcançar uma média de US$ 100 o barril este ano, antes de declinar suavemente para US$ 92 o barril em 2023, projeta o Banco Mundial.

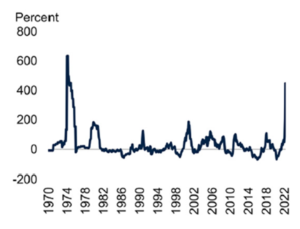

Em março, os preços do gás natural europeu estiveram quase sete vezes mais altos do que em março do ano passado. Preços de carvão em várias partes do mundo também triplicaram, como resultado das interrupções esperadas nas exportações de gás natural e carvão da Rússia. As condições de recuperação da demanda pós-pandemia e de oferta restrita já vinham tendo efeito altista, mas os novos saltos fizeram do aumento de preços energéticos nos últimos dois anos o maior dos últimos cinquenta anos, desde o choque do petróleo em 1973. [veja Figura 3 no anexo].

A permanência de preços em níveis mais altos será reforçada por dois fatores. Primeiro, como as elevações de preços vêm ocorrendo em todos os combustíveis, não há muito escopo para substituir as commodities energéticas mais afetadas por outros combustíveis fósseis. Segundo, as commodities energéticas têm forte influência sobre os preços das demais. Por exemplo, os preços do gás natural já elevaram os preços dos fertilizantes, pressionando preços agrícolas.

No caso de alimentos, as rupturas no comércio e os altos custos de insumos também têm exercido impacto significativo. O índice de preços de alimentos da ONU os colocou no patamar mais elevado desde o início de sua divulgação 60 anos atrás. Não se trata apenas de preços de trigo por causa da guerra. A frustração com safras de trigo e soja na América do Sul têm também afetado negativamente sua disponibilidade global.

Os preços mais altos e os riscos de escassez de fertilizantes constituem fonte de preocupação no que diz respeito aos preços dos alimentos no próximo ano. Segurança alimentar e possíveis convulsões sociais se tornaram temas centrais em parte do mundo, inclusive em países mais pobres e importadores de alimentos na África, no Oriente Médio e na Ásia.

Os preços de alguns metais também alcançaram níveis sem precedentes em março, em decorrência dos riscos de interrupção do fornecimento, enquanto estoques chegavam a níveis historicamente baixos. A Ucrânia e a Rússia são fontes substanciais de paládio e platina, ambos usados na fabricação de conversores catalíticos para a indústria automobilística. Platina, cobre e níquel são insumos críticos para baterias de veículos elétricos. A Ucrânia também é a fonte de 50% do gás neônio do mundo, usado para lasers empregados na fabricação de chips semicondutores.

A guerra na Ucrânia tem sido a principal alavanca dos movimentos de preços do alumínio e do níquel, enquanto os altos preços da energia afetaram o alumínio e o zinco. Esses metais são insumos-chave em tecnologias renováveis, como painéis solares e turbinas eólicas. Como resultado, novos aumentos de preços ou interrupções no fornecimento desses metais podem tornar a transição energética mais cara.

No curto prazo, os impactos macroeconômicos do choque de preços de commodities serão diferenciados entre as economias emergentes, dependendo de serem exportadoras ou importadoras. Na América Latina, tem-se um novo repique inflacionário, ao mesmo tempo em que, nos casos dos exportadores, PIBs, saldos comerciais e saldos nas contas públicas tendem a se beneficiar. O Brasil teve sua projeção de crescimento levemente aumentada pelo FMI para 0,8% e 1,3%, respectivamente, em 2022 e 2023.

A rigor, a guerra na Ucrânia e o choque de preços de commodities energéticas não têm sido favoráveis à transição energética, como se vê na corrida atrás de carvão e novas fontes de petróleo. Isto depois da pandemia, ainda não terminada como se verá nas consequências globais nas próximas semanas dos confinamentos na China decorrentes de sua busca de zero-Covid. Para que a combinação de praga pandêmica, guerra e mortes não assuma proporções bíblicas, devemos evitar que a elas se junte uma mudança climática suscitada por mais atraso na transição energética.

Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp

ANEXO

Figura 1 – Preços de Commodities

Fonte: World Bank (2022). Commodity Markets Outlook, April.

Figura 2 – Investimentos em Gás e Petróleo como Proporção do PIB Global (%, Dólares por barril)

Figura 3 – Elevação de Preços de Energia (%)

This Post Has 3 Comments

Hi my friend! I want to say that this article is awesome, great written and include almost all significant infos. I would like to peer extra posts like this.

Howdy just wanted to give you a brief heads up and let you know a few of the pictures aren’t loading properly. I’m not sure why but I think its a linking issue. I’ve tried it in two different web browsers and both show the same results.

Thanks. Will try to fix it

Comments are closed.