OTAVIANO CANUTO Revista Brasileira de Comércio Exterior n. 148 Julho-Setembro 2021

Por Otaviano Canuto, membro sênior do Policy Center for the New South, membro sênior não residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington

Nos últimos anos, eventos climáticos extremos – enchentes, tempestades violentas, secas e incêndios florestais – associados a mudanças climáticas ocorreram em todos os continentes habitados do planeta. Frequentemente com danos estimados em cada caso acima de múltiplos bilhões de dólares.

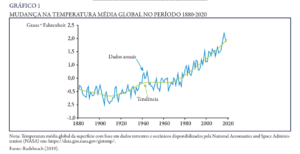

Independentemente do ceticismo de alguns e da opinião a respeito da responsabilidade da ação humana sobre o fenômeno, o fato comprovado é que a temperatura média global no mar e na terra vem subindo desde os anos 1970, além de mostrar maior amplitude de variações e extremos (Gráfico 1).

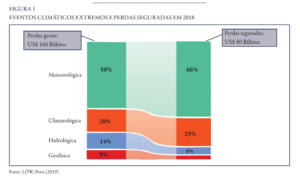

Como resultado do aumento das temperaturas, eventos climáticos extremos tornaram-se mais frequentes. A Figura 1 mostra as perdas globais em catástrofes naturais e a proporção de perdas seguradas em 2018.

Embora com diferentes graus de urgência e cobertura, bancos centrais vêm se propondo a considerar a questão como relevante para suas funções. Inicialmente sem a participação do Federal Reserve (Fed) dos Estados Unidos, 50 bancos centrais criaram em dezembro de 2017 uma rede para consultas mútuas sobre práticas de gestão de riscos ambientais e associados à mudança climática (NGFS, 2019). Ao grupo se juntou o Fed em dezembro do ano passado. Christine Lagarde, presidente do Banco Central Europeu (BCE), já em seu discurso de posse em 2019 declarou que políticas quanto à mudança climática seriam uma “missão crucial” de seu mandato.

Pode-se apontar três justificativas possíveis para o envolvimento de bancos centrais no tema. A primeira – e mais óbvia – é o conjunto de riscos à estabilidade financeira potencialmente trazidos por desastres naturais. Este é o caso em particular de setores financeiros como bancos e companhias de seguros.

Segundo dados do Instituto de Finanças Internacionais (IIF, sigla em inglês), mais de US$ 2,5 trilhões de ativos financeiros globais estavam em 2016 sujeitos a algum tipo de risco derivado de impactos da mudança climática. Como observou o primeiro relatório da rede de bancos centrais mencionada acima (NGFS, 2019): “Riscos relacionados ao clima são uma fonte de riscos financeiros e, portanto, encaixam-se perfeitamente no mandato de bancos centrais e supervisores de assegurar que o sistema financeiro não esteja vulnerável a tais riscos”.

Cabe distinguir dois tipos de riscos financeiros nesse contexto. Por um lado, há os “riscos físicos”, ou seja, as ameaças sobre o valor de ativos decorrentes não só de choques climáticos – os mais intensos e frequentes eventos climáticos extremos como enchentes, secas, furacões e outros tipos de tempestades – como também das tendências de elevação no nível dos mares, elevação de temperaturas e derretimento de calotas polares. Tais riscos físicos incluem não apenas as perdas potenciais diretas sobre ativos, como também seu impacto indireto sobre cadeias globais de valor e os custos de reparação.

Há também os riscos financeiros decorrentes das estratégias de mitigação da mudança climática porventura implementadas, chamados de “riscos de transição”. O trânsito a uma “economia de baixo carbono” mudará a alocação de recursos, as tecnologias em uso e a construção de infraestruturas. Por conseguinte, as estratégias adotadas terão consequências sobre o valor de ativos de empresas. Basta pensar, por exemplo, nos efeitos de “taxas sobre carbono” ou de opções de aceleração na transição para energias renováveis sobre recursos e atividades que seriam diretamente impactadas.

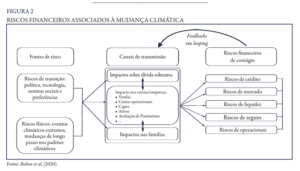

A Figura 2 traz uma fotografia dos riscos financeiros associados à mudança climática.

De passagem, cabe notar que tais riscos associados à mudança climática também trazem “oportunidades”. Segundo estimativas de modelos de crescimento indicadas pelo IIF, uma transição para uma economia de baixo carbono poderá eliminar o dano climático equivalente a cerca de quase 2% do PIB do conjunto de países do G20 em 2050. A Organização para a Cooperação e o Desenvolvimento Econômico (OCDE) sugere que o que se chama de “transição decisiva” poderia elevar o PIB, no longo prazo, em até 2,8% na média dos países do G20.

Para além de riscos e da estabilidade nas finanças, uma segunda razão para atenção dos bancos centrais sobre mudança climática diz respeito ao impacto desta sobre crescimento econômico e inflação e, portanto, sobre suas decisões de política monetária. Vários membros do Conselho de Governadores do Fed vêm observando que os riscos climáticos devem ter efeitos profundos na economia e no sistema financeiro dos Estados Unidos. Portanto, será importante para o Fed estudar as implicações das mudanças climáticas para a economia e o sistema financeiro e adaptar seu trabalho de acordo com isso.

Christine Lagarde, desde sua posse como presidente do BCE, tem seguidamente se referido à inclusão de impactos da mudança climática na economia da Zona do Euro nos modelos e nas avaliações da instituição. Por sua vez, a diretora gerente do Fundo Monetário Internacional (FMI), Kristalina Georgieva, disse, durante o Encontro sobre o Clima este ano, que a instituição passaria a incorporar efeitos da mudança climática nas análises anuais de saúde das economias de seus países membros.

A terceira área de potencial envolvimento de bancos centrais na questão da mudança climática é menos consensual. Diz respeito ao uso de seus balanços para favorecer sua mitigação. Por exemplo, dar tratamento especial a “títulos verdes” em seus programas de aquisição de ativos, fazendo do “afrouxamento quantitativo (QE, em inglês)” um “verdejamento quantitativo” (Buiter, 2020). Apesar da oposição de membros do BCE – como o presidente do Bundesbank, banco central alemão – Christine Lagarde tem se referido a um papel do BCE no apoio à estratégia econômica da União Europeia, a qual inclui a necessidade de mitigar a mudança climática. Independentemente da extensão com que os bancos centrais individuais incorporem as três motivações de interesse, não podem mais ignorar a questão da mudança climática. Como observado no livro O cisne verde, publicado em 2020 pelo Banco de Compensações Internacionais (BIS, em inglês) (Bolton et al., 2020):

(…) as mudanças climáticas são uma fonte de instabilidade financeira (e de preços): é provável que gerem riscos físicos relacionados a danos climáticos e riscos de transição derivados de estratégias de mitigação potencialmente desordenadas. Portanto, as mudanças climáticas são de competência dos bancos centrais, reguladores e supervisores, responsáveis por monitorar e manter a estabilidade financeira.

Aliás, o livro publicado pelo BIS se refere a um “cisne verde” como uma adaptação do conceito de “cisne negro”, popularizado nas finanças por Nassim Taleb. “Cisnes negros” se referem a eventos raros e inesperados, de baixa probabilidade, mas de grande impacto e só plenamente compreensíveis após acontecerem. Por sua própria natureza, não se encaixam na análise de condições normais e conhecidas. “Mudanças climáticas podem levar a eventos do tipo ‘cisne verde’ e constituir-se na causa da próxima crise financeira sistêmica”, observam os autores do livro.

O “cisne negro” tem agora a companhia do “cisne verde” e definitivamente a mudança climática entrou nos monitores dos bancos centrais.

REFERÊNCIAS

BOLTON et all. 2020. The green swan – central banking and financial stability in the age of climate change. BIS – Bank for International Settlements. Disponível em: https://www.bis.org/publ/othp31.pdf.

BUITER, W. 2020. When Central Banks Go Green. Project Syndicate. 02 de janeiro. Disponível em: https://www.project-syndicate.org/commentary/central-banks-go-green-by-willem-buiter-1-2020-01.

LÖW, P. 2019. The natural disasters of 2018 in figures. 8 de janeiro. Munich Re. Disponível em: https://www.munichre.com/topics-online/en/climate-change-and-natural-disasters/natural-disasters/the-natural-disasters-of-2018-in-figures.html.

NGFS – Network Of Central Banks and Supervisors For Greening The Financial System. 2019. A call for action. Abril. Disponível em: https://www.ngfs.net/en/first-comprehensive-report-call-action.

RUDEBUSCH, G. D. 2019. Climate Change and the Federal Reserve, FRBSF Economic Letter 2019-09, 25 de março. Disponível em: https://www.frbsf.org/economic-research/publications/economic-letter/2019/march/climate-change-and-federal-reserve/.