Poder 360, janeiro 2022

Sexta-feira (28 de janeiro de 2022) tivemos anúncios de entendimento entre autoridades governamentais da Argentina e o estafe do FMI acerca de um novo programa de apoio deste. Enquanto isso, além do pagamento da amortização vencida ontem, espera-se também um pagamento na próxima semana, ambos referentes ao pacote anterior, de 2018. Até porque o não pagamento poderia azedar as relações em um momento crítico para que um novo programa possa ser aprovado pelo conselho de diretores executivos do FMI a tempo de que os desembolsos cubram as obrigações maiores que vencem a partir de março.

O aperto nas reservas externas argentinas está alto. Caso não venha a ocorrer um novo acordo aprovado, dificilmente a Argentina terá condições de cumprir com os pagamentos à frente para o FMI, pois os valores devidos aumentam acentuadamente em março [veja Figure 1 no anexo]. Um calote com o FMI traria consequências também sobre outras necessidades de financiamento externo da Argentina no futuro próximo.

Também seria péssima notícia no lado do FMI, dado que o pacote aprovado em 2018 foi o maior de sua história. Como a Argentina e o FMI precisam um do outro para evitar resultados catastróficos, não surpreende que acabem achando algum compromisso intermediário.

O gerenciamento das taxas de câmbio oficiais e paralelas na Argentina vem drenando suas reservas, apesar dos superávits comerciais e da alocação de Direitos Especiais de Saque em meados do ano passado. Uma questão importante será o tipo e o tamanho de um novo programa do FMI. O pacote em negociação vai trazer novos recursos ou simplesmente permitir a rolagem dos compromissos à frente, empurrando-os com a barriga?

Há diferença de contextos entre agora e 2018, quando foi aprovado o pacote anterior. Então, a justificativa foi a recuperação de confiança e o ingresso de investidores privados. Na prática os recursos acabaram servindo para pagar saídas de capital, restando agora as necessidades de reembolso ao FMI.

O tipo de programa a ser aprovado importa, por conta do conteúdo, tamanho e de prazos. O FMI tem o Mecanismo de Financiamento Ampliado (EFF em inglês), a ser usado quando um país enfrenta problemas pesados de balanço de pagamentos no médio prazo, em decorrência de deficiências estruturais que exigem tempo para sua solução. Em comparação com os Acordos Stand-By (SBA em inglês), o EFF envolve, normalmente, um programa mais longo – para ajudar os países a implementar reformas estruturais de médio prazo – e um período de reembolso correspondentemente mais longo.

Em princípio, o teor das políticas acordadas importa para o programa ser um EFF ou um SBA. O primeiro exige mais ajuste estrutural, em troca de prazos de pagamento mais longos. O acordo de 2018 foi um SBA, ao passo que, em coletiva de imprensa ontem, o Ministro das Finanças da Argentina, Martin Guzmán, se referiu a um EFF.

O próximo programa do FMI deverá incluir compromissos quanto à atual desconexão entre a taxa de câmbio oficial e a inflação, além de um ajuste fiscal que reduza a monetização do déficit. O progresso em ambas as frentes não será fácil, já que atacar a inflação implicará resistir à monetização de déficits públicos, além de não mais recorrer ao atalho de deixar a taxa real de câmbio oficial se valorizar como forma de tentar segurar a inflação [veja Figure 2 – lado esquerdo no anexo].

Na coletiva de ontem, sexta-feira 28 de janeiro, o ministro argentino forneceu alguns detalhes do que, em suas palavras, já teria sido acordado. Sob o novo programa, o déficit fiscal primário seria reduzido gradualmente de 2,5% do PIB em 2022, para 1,9% do PIB em 2023 e 0,9% do PIB em 2024. No âmbito do programa, a Argentina se comprometeria a reduzir gradualmente a monetização dos déficits fiscais pelo banco central: de 1% do PIB em 2022 para 0,6% em 2023, chegando a algo próximo de zero em 2024. Mas os “acordos de controle de preços” com vendedores/varejistas continuariam como parte da estratégia de controle da inflação.

O ministro Guzmán afirmou que o novo programa EFF seria de US$ 44,5 bilhões e terá dois anos e meio de duração, bem como que as autoridades pretendem incrementar as reservas em US$ 5 bilhões em 2022. Assim, o pacote cobriria tanto o volume de amortizações futuras com o FMI, quanto o que foi pago desde setembro.

As autoridades esperariam fechar o negócio até março, antes que o grande pagamento do principal seja devido. Deve-se notar, por outro lado, que o comunicado do estafe do FMI diz que “a equipe do FMI e as autoridades argentinas chegaram a um entendimento sobre as principais políticas como parte de suas discussões em andamento sobre um programa apoiado pelo FMI.” Quem conhece a linguagem sabe que isso quer dizer ainda existirem detalhes a fechar…

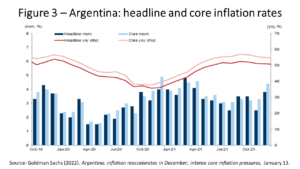

Do ponto de vista de avaliação do pacote, o diabo estará nos detalhes: na matriz de condicionalidade de políticas que sustentará o programa e, em particular, o caminho da consolidação fiscal. Tão desafiador quanto fornecer um compromisso crível para uma consolidação fiscal razoável é abordar os grandes desequilíbrios financeiro-monetários (por exemplo, taxa de câmbio bem desalinhada, inflação alta acima de 50% ao ano e mecanismos de repressão financeira não só amplos, como cada vez mais distorcidos) [veja Figure 2 – lado direito e Figure 3 no anexo]. Tudo indica que a estratégia monetária/financeira não será particularmente dura.

Será fundamental observar a trajetória dos desembolsos do novo programa em relação aos pagamentos programados do serviço da dívida da Argentina ao FMI. Um caminho de desembolso antecipado em relação ao cronograma do serviço da dívida daria à Argentina novo financiamento líquido no curto prazo, mas o FMI correria o risco de ver sua já muito elevada exposição à Argentina aumentar ainda mais se o programa sair dos trilhos.

As necessidades brutas de financiamento externo da Argentina nos próximos três anos deverão estar mais altas que as amortizações do pacote anterior do FMI e as demais fontes continuarão escassas. Neste momento, a conta corrente está superavitária, aliviando a pressão de financiamento. No entanto, manter restrições rígidas às importações indefinidamente não parece viável. É provável que mesmo déficits moderados em conta corrente de 1,5-2% do PIB em 2023 criem lacunas de financiamento se, como é provável, os recursos do novo programa servirem especialmente para a rolagem da atual dívida com o próprio FMI, sem montantes líquidos adicionais substantivos.

Por enquanto, pelo menos a entrada oficial da Argentina em atraso com o FMI foi evitada. Mas o curso à frente será tortuoso.

ANEXO

Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute, professor na Elliott School of International Affairs da George Washington University e principal do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp